נבחרת אייס

הפופוליזם של גפני: הקפאת הריבית על המשכנתא תפגע בזוגות הצעירים

ברוח התקופה, יו"ר ועדת הכספים יוזם "פסקת התגברות" על הנגיד – שתאפשר לו לנטרל את הכלי המרכזי שמפעיל בנק ישראל כדי לבלום את האינפלציה. מדוע האיסור המתוכנן לעדכן את הריבית על המשכנתא, עלול לפגוע דווקא ברוכשים החדשים? ומה חייב המפקח על הבנקים לעשות כדי שעליית הריביות תתחיל להתגלגל לכיס שלנו?

יותר משהיא מבטאת עמדה כלכלית מסודרת, "תוכניתו" החדשה של ח"כ משה גפני – להקפיא בחקיקה את הריבית על המשכנתא – משקפת עולם כלכלי-חברתי שלא נותר בו עוד שום מעצור בפני שליפה שלטונית מהמותן: רה"מ המיועד נתניהו מבטיח לשפוך מיליארדים כדי להוזיל את חשבון החשמל, גם בלי מקור תקציבי ברור? ח"כ דוד אמסלם מתכנן בחירת שופטים בידי רוב פוליטי כדי שיערבו לחיכו פסיקותיהם? שרת התקשורת העתידית מבקשת לסגור תאגיד שידור מפני שאינו מספיק מזוהה, לתפיסתה, עם מפלגת השלטון? אז למה שיו"ר ועדת הכספים לא יתערב בעצמאות בנק ישראל, וינסה לקבוע בעצמו את הריבית על הלוואות במשק – תחום מקצועי מורכב ביותר שמופקד, כמעט בכל מדינות המערב, רק בידי הנגיד והצוות המצומצם שמסביבו?

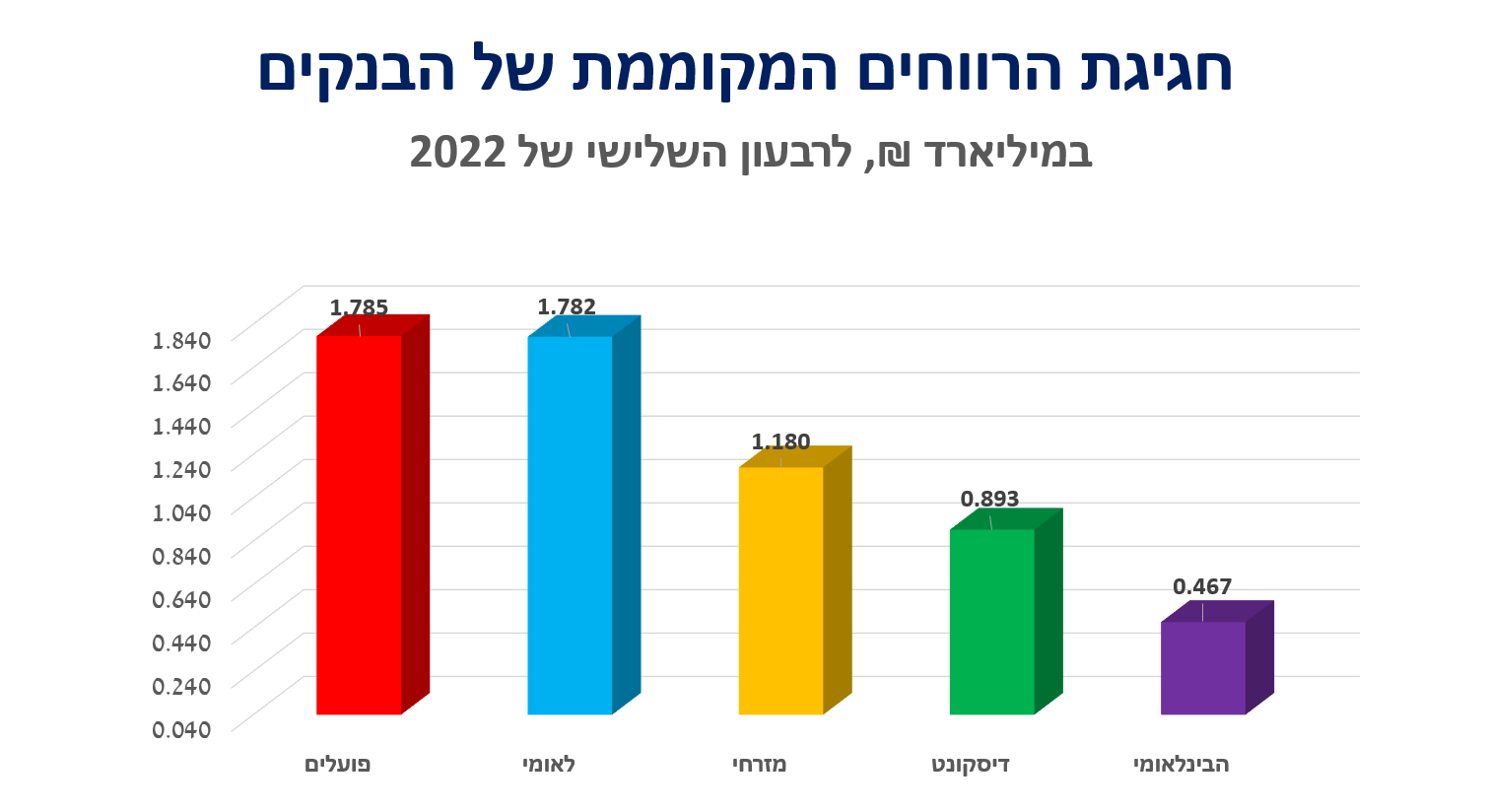

למען הסר ספק, השורות הבאות לא נועדו להגן בשום צורה על הבנקים: די להביט ברווחי העתק שהם פרסמו לרבעון השלישי, כדי להתחלחל מהקלות שבה ניצלו את עליות הריבית והאינפלציה, בדרך לגרוף ביחד 6 מיליארד שקלים על חשבון הלקוחות. לראשונה זה שנים, שני השחקנים הגדולים במערכת – "פועלים" ו"לאומי" – כבשו את צמרת מדד שווי השוק בבורסה בת"א. החגיגה המקוממת הזו נובעת ברובה מפערים שכבר נותחו כאן בעבר, בין הריבית שזינקה על חובות הציבור לסוגיהם – מהלוואות, דרך משכנתא ועד לאוברדרפט שוטף – לבין התמורה שכמעט לא קיימת על פלוס בחשבון העו"ש, ובחלק מהמקרים גם על פיקדונות לזמן קצר. מהבחינה הזו זעמם של הח"כים מוצדק והאינטואיציה הבסיסית, שמובילה אותם לרצות להתערב בשוק, מייצגת כנראה נאמנה את רחשי הלב של בוחריהם.

מצד שני, לכוונות טובות של רגולטור לא-מקצועי, עלולות להיות לעיתים תוצאות עגומות בשטח. תארו לעצמכם מציאות שבה על הבנקים ייאסר להעלות את החזרי המשכנתאות ללקוחות הקיימים שהצטרפו, מראש וביודעין, למסלולים שבהם הסכום מתעדכן בהתאם לריבית המשתנה של הנגיד. במצב כזה, תישאר בפניהם רק דרך אחת לפצות את עצמם על אובדן הרווחים שגרמה ההקפאה: לייקר באופן דרמטי את המשכנתאות החדשות, הגבוהות יותר בסכום מלכתחילה, שהלווים הבאים ייטלו בעת רכישת הדירה. במקום שאלה ישלמו על שליש מהחוב ריבית שעומדת כיום על כ-5% לשנה, הבנקים יגבו מהם 6 ואולי 7 אחוזים – כתחליף להגדלת התשלומים שנחסמה עבור המשלמים הוותיקים במערכת. כך, למעשה, ייווצר "סבסוד צולב" בין הקונים האחרונים לקודמיהם, מבלי שהכנסות הבנקים בהכרח ייפגעו באגורה שחוקה. האם על התרחיש הזה חשב ח"כ גפני?

רעיון נוסף שבו השתעשע יו"ר ועדת הכספים, הוא לייצר אבחנה בין רוכשי דירה שנייה להשקעה – הם ישלמו את הריבית המלאה על המשכנתא – לבין זוגות צעירים, במיוחד בני השכבות החלשות, שייהנו מההקפאה. זה נשמע אמנם צודק ברגע הראשון, אבל אילו תמריצים תציב מדיניות כזו בפני הבנקים? האם הם יעדיפו להציע הלוואות בסכומים גבוהים ללקוחות שזכאים ל"הגנת ריבית", או קודם כל למשקיעי נדל"ן מבוססים, שמהם ניתן יהיה לגבות יותר עפ"י החוק החדש? במקום לפתוח את ברזי האשראי בפני קונים חסרי נכסים, לגופים החזקים במשק ישתלם להעניק קדימות לרוכשים החזקים בתור.

יש אפשרות גרועה עוד יותר, שבהיעדר יכולת לנבא את הרווחיות באפיק הפריים, הבנקים יפסיקו כליל לשווק הלוואות שנצמדות לריבית בנק ישראל – ויציעו לבחירת הלקוחות שני מסלולים בלבד: ריבית קבועה, שהיא כיום היקרה בשוק, וריבית משתנה או צמודה למדד, שעלולה לזנק בעתיד מהר אפילו יותר. ברור שיו"ר ועדת הכספים אינו מכוון למציאות כזו, אך כשאין בידיו כלים לצפות את תגובת השוק לפצצה שהטיל, אין ערובה שסוגי ההלוואות ואף סך האשראי הכולל לדיור לא יצטמצמו במהירות. למעשה, הבנקים עלולים להפנים מיד את הסיכון הגלום מבחינתם בחוק שגפני הניח על השולחן, כיו"ר ועדה חזקה בכנסת, ולהעלות כבר עכשיו את הריבית כדי להתגונן מאפשרות שיוזמת הקפאה תאושר בהמשך.

האופן המורכב שבו נוטה להתפתח רגולציה פיננסית, גם כשהיא נראית נפלא על הנייר, הובילה את המחוקק עצמו להפקיד את אסדרת ענף הבנקאות בידי כלכלנים בלתי תלויים: הנגיד שמינתה הממשלה, פרופ' אמיר ירון, והמפקח שכפוף לו, יאיר אבידן. על אף שהם ביצעו בחודשים האחרונים שינויים מסוימים לטובת הלקוחות – כמו מתן הרישיון לבנק הדיגיטלי הראשון, One-Zero, או פרסום שקוף של נתוני הריביות על הלוואות ופיקדונות בכל המערכת – שניהם חייבים לעשות עוד הרבה כדי לצמצם את העושק. כך, למשל, ניתן לבחון תקנה שתחייב את הבנקים לגלגל באופן שווה את השינויים בריבית, על יתרות הזכות והחובה ביחד: גביתם עוד חצי אחוז על המינוס? שלמו עוד חצי אחוז על הפלוס בעו"ש; ייקרתם את ההלוואה? עדכנו בשיעור זהה את התמורה על תכנית חיסכון. יש צדק בטענות שבנק ישראל ממוקד מאוד ביציבות המערכת הפיננסית, שחשובה מאוד כשלעצמה, ולא תמיד עומד על המשמר כדי לוודא שהאינטרס הצרכני מוגן.

אלא שגם זה לא מצדיק בשום אופן את "פסקת ההתגברות" על הנגיד, מהסוג שמנסה גפני להגניב בהצעת החוק הראשונה שלו. היוזמה הזו תיטול למעשה מהפרופ' ירון את הסמכות המרכזית שלו, לקבוע את שיעור הריבית האפקטיבית בישראל במטרה לרסן את האינפלציה ולייצב את מחירי הדירות. בבנק ישראל אמנם התרגלו שהממשלות מצפצפות על עצות מקצועיות בענייני תקציב, וכך מן הסתם יקרה גם במהלך הקדנציה הקרובה – בסוגיות כמו הכפלת קצבאות האברכים, פטור מלימודי ליבה או הפעלת תחבורה בשבת; אלא שההתערבות בגובה הריבית, שהיא-היא התפקיד המרכזי של הנגיד, תיראה כחצייה של קו אדום ותכניס את ישראל למועדון המדינות המפוקפק שבהן ההחלטות המוניטריות אינן מתקבלות משיקולים מקצועיים, ע"י מוסד עצמאי. מכאן ועד לערעור האמון בכלכלה ובמטבע המקומיים, הדרך אינה ארוכה כפי שנהוג לפעמים לחשוב.

לא במקרה השיב הנגיד בלוחמנות לא אופיינית ליוזמת החקיקה של גפני, אמנם בלי לנקוב בשמו. "יצירתיות יתר חקיקתית, שאין לה אח ורע בעולם המערבי, יוצרת סיכונים – הן לבנקים והן ללקוחות – בערעור הסביבה העסקית והמשפטית... מדינות שבהן פגע הדרג הפוליטי בעצמאות הבנק המרכזי, גילו שאת אמון המוסדות הבינלאומיים מרוויחים בעבודה קשה, לאורך עשרות שנים, אך ניתן לאבדו בהרף עין". בשינויים המתחייבים, הטקסט הזה יכול לשמש תגובה הולמת לטלטלות אחרות שמציעים שרי הממשלה העתידית – בכלכלה, במערכת המשפט, בתרבות ובתקשורת.

עוד ב-

משה גפני הוא מבין החרוצים, הוותיקים והחכמים שבחברי הפרלמנט הישראלי; חיידק הפופוליזם שדבק בו השבוע אינו אופייני לאיש, אלא אולי רק לתקופה שניצבת בפנינו. בפרפרזה על המשפט האלמותי של חברתו לקואליציה מירי רגב, כדאי ליו"ר ועדת הכספים לזכור: נגיד בנק ישראל שווה הרבה יותר, דווקא כשאי-אפשר לשלוט בו.

הכתבות החמות

.jpg "גדעון לוי, צילום: פלאש 90")

תגובות לכתבה(6):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

4.מצוקת הדיורנירה 12/2022/02הגב לתגובה זו1 0מצוקת הדיור במדינת ישראל הינה אקוטית ומאיימת מאחר וצעירים רבים עוזבים את הארץ מתוך יאוש..אנשים משכילים ובעלי יכולות שלא יכולים לחלום על קורת גג.הממשלה האחרונה שהוביל הליכוד לא טיפלה ברצינות בעיניין הדיור,ולהערכתי מצוקת הדיור תיהיה הטריגר שיוציא המונים לרחובות,לשמחת האופוזיציה.מדינת ישראל צריכה ליהיות היזם של בניני מגורים לזוגות צעירים.כדוגמת שכון ופיתוח.והבצוע יהיה על ידי חברות קבלניות מהארץ ומכל העולם במכרזים.כפי שאמר אלי כהן,עלות בניית דירה היא לכל היותר כמיליון שקל.כל היתר זה עלות הקרקע והרווח השמן של הקבלנים.צריך לשים לזה סוף על ידי פתרון מיידי.אני מסופקת אם שר מיהדות התורה יתן מענה לכלל הציבור.דרוש מענה דחוף ומיידי,כי הזעם גדול מאד.סגור

-

3.נו, כל הכבוד חודורוב....נקודת מבט קלקלית 12/2022/01הגב לתגובה זו0 0מתן, אין דבר וחצי דבר בין נימוקיך ההגיוניים לבין המציאות בשטח, חזירות הבנקים והמערכות הקלקליות האחרות בישראל הפכה להיות פוגענית... הווה אומר פוגעת קשות בחייו של האזרח הישראלי. המשכנתאות הן רק חלק מהתמונה. אני לא בחרתי בממשלה המסתמנת אבל האפתיות של הממשלה הקודמת לפגיעה הזו הגיע גם היא לדרגות מקוממות. הגיע הזמן לשינוי דיסקט עמוק. לא רק הקפאת הריבית על המשכנתאות, דרושה הקפאה גורפת של מדיניות היקור הבלתי פוסקת של כל הגורמים בישראל. הקפאה בחוק, הקפאה בפועל, וקפאה שלא תשאיר שום בררה למיקרים למיניהם אלא לשנות את האופן בו הם מתנהלים. לא עוד מה שיורד מכאן יעלה מהצד השני. אלא שינוי תפיסתי שמגיע עד פירוק הגורמים הללו והרכבתם מחדש לתועלת הציבור ולא לרמיסתו. אולי אתה מתחיל להבין. מאין יבוא הכסף?? כשמשנים שיטות באגרסיביות תמיד נמצא מקור לכסף. אזרחי ישראל המשועבדים הם לא המקור. ככל שהמערכת יפנימו זאת מהר יותר כך ייטב, אז כל הכבוד גפני!!! המשך להקפיא ולהילחם בחזירות. כל העם ימין לשמאל איתך. וחודורוב... תבדוק את עצמך שוב.סגור

-

2.חזיראסף 12/2022/01הגב לתגובה זו1 0שימו לב כל החזירים שיש להם כסף שמחים על הריביות העולות אבל הם לא מבינים שכולנו באוצה סירה שאין כסף לשלם משכנתא או הלוואה אין כסף לקנות דברים מתנות בגדים נעלים חופשות למעשה הכל!!! אז עסקים יפשטו רגל מלונות יקרסו והכל ייפול כמו אבני דומינו! מספיק הבנקים הרטיחו גם לפני הכלעת הריבית אין פה שום אינפלציה יש פה חזירות של עשירים שרק הם יהנו מזה אבל כמו שאמרתי לא להרבה זמןסגור

-

1.כתבה מנומקת לעילא ומוסברת היטב (ל"ת)טליה 12/2022/01הגב לתגובה זו1 1סגור

-

הנגיד פוחד שהכל יקרוסS 12/2022/02הגב לתגובה זו1 0מיפני שהעם כבר קרס ..עכשיו המשטר צריך לרכב על נמרים.וכל המשהבים יופנו לשם ונקווה שנאבור בשלום את התקופה הזאת מיפני שברור מה יהיו התוצאות אחרי הבחירות ירכיבו ממשלה .שתכהן מה יוליד העתידסגור

-

כן ממש קראת כול מילה !!! (ל"ת)אסף 12/2022/01הגב לתגובה זו0 1סגור