השוק

סיגמא קלאריטי: "הביקוש לאג"ח קונצרני לא מסתיים אף פעם"

עידן אזולאי, מנהל השקעות ראשי סיגמא, מבית סיגמא קלאריטי, מסביר: מדוע אגרות חוב קונצרניות עדיין מהוות חלופה סולידית ראויה בבחינה של יחסי סיכון-סיכוי

אחת ה"תעלומות" הגדולות בעולם ההשקעות כיום נמצאת בשוק האג"ח הקונצרני. ביצועיהם של רוב מדדי אגרות החוב הקונצרניות עלו על עמיתיהם הממשלתיות והשיאו תשואות נאות באופן יחסי (ובחלקן גם באופן אבסולוטי) למשקיעים. באופן מעט אבסורדי, ככל שרמת הסיכון באגרות הקונצרניות היתה גבוהה יותר יותר, כך תשואתן הייתה גבוהה יותר. בשורות הבאות מסביר עידן אזולאי, מנהל השקעות ראשי סיגמא, מדוע הביקוש לקונצרני לא מסתיים אף פעם:

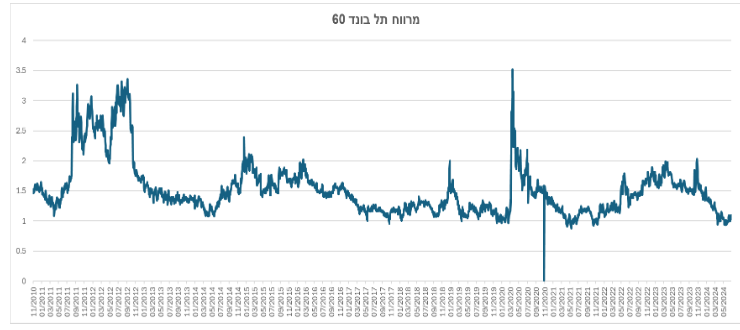

"בעוד שמדד תל בונד 60 שכולל את אגרות החוב הסחריות ובעלות הדירוג הגבוה בשוק עלה מתחילת השנה ב-1.5% לערך, מדד תל בונד גלובל שבו חברות אגרות חוב "אמריקאיות" עלה ב-6.4%. הביצועים הנאים הללו מגיעים כמובן על רקע המלחמה, הירידה בפעילות הכלכלית במשק והריבית הגבוהה. התמיהה אף רבה יותר נוכח העובדה שהמרווח של האג"ח הקונצרני לעומת מקבילותיהן הממשלתיות נמצא כיום קרוב לרמה הנמוכה ביותר אי פעם, מעט מעל אחוז אחד.

כמה גורמים חוברים יחדיו ויוצרים את המצב הנ"ל. לצורך ההסבר נתייחס למדד תל בונד 60 למרות שהתיאור הכללי רלוונטי לשאר המדדים הקונצרנים. ראשית, בניגוד לאירועי עבר, רוב אגרות החוב שנמצאות במדדים הן של חברות בעלות איתנות פיננסית גבוהה ויש ביכולתן לעמוד בהתחייבויותיהן די בקלות. נזכיר כי לאחר המשבר של 2008, חברות מקבוצות כמו אפריקה, אלביט הדמיה ופישמן שהיוו רכיב משמעותי בשוק הקונצרני, עמדו בפני קשיים פיננסיים שאילצו אותן בסופו של דבר להיכנס להסדרי חוב מול הנושים שלהן.

נכון להיום, אין קבוצת מנפיקים שמאיימת על יציבותם של המדדים, מה שמגביר את ביטחונם של המשקיעים באפיק הקונצרני. גורם משמעותי נוסף קשור באפיק השקעה שנעלם והוא אגרות החוב המיועדות. נזכיר: במסגרת רפורמה שנחקקה ב 2021 הוחלט על ביטול הנפקתן של אגרות חוב מיועדות שהונפקו על ידי הממשלה והבטיחו לחוסכים בקרנות הפנסיה תשואה על 30% מהתיק שלהן. כתוצאה מכך, נאלצות כיום קרנות הפנסיה למצוא חלופה למיועדות מאחר ולצד הפסקת הנפקת המיועדות, כספי החוסכים שנאמדים בעשרות מיליארדי שקלים בשנה ממשיכים לזרום אליהן.

בהינתן האיכות הגבוהה של רוב המנפיקים בשוק הקונצרני המקומי, האפיק משמש כחלופה ראויה לאגרות המיועדות. העלייה בביקוש לקונצרניות מתקבלת בהגדלת ההיצע. מתחילת השנה ועד לסוף מאי בוצעו הנפקות בהיקף של כ-30.3 מיליארד שקל, סכום דומה בהשוואה לתקופה המקבילה אשתקד, אך בנטרול הנפקות של הסקטור הפיננסי שמיעט להנפיק השנה, יתרת ההנפקות היו בהיקף של 26.4 מיליארד שקל לעומת 19.5 בשנה שעברה, גידול של 35%.

הביקוש הרב שמייצרות קרנות הפנסיה (בנוסף לשחקנים הרגילים בשוק) הביא לכך שחלק גדול מההנפקות נסגרו במרווחים נמוכים לעומת מרווחי העבר, מה שמסייע לחברות המנפיקות להקטין את עלויות המימון שלהן למרות שהריבית נותרה ברמתה הגבוהה. ההערכה היא שבשנת 2023 ביצעו קרנות הפנסיה השקעות בשוק המקומי בהיקף של כ-40 מיליארד שקלים, מתוכן 12 מיליארד באג"ח קונצרניות. מיועדות בהיקף של כ-135 מיליארד שקל אמורות להיפדות עד שנת 2036, מה שמבטיח המשך הזרמה לשוק המקומי.

בחזרה לנושא התמחור. על פניו נראה שהתמחור הנוכחי של המדדים הקונצרניים הוא יקר לפחות בפרספקטיבה היסטורית. בהקשר הזה צריך לציין כמה דברים. ראשית, השוק הקונצרני צלח בצורה מרשימה מבחן משמעותי באוקטובר. בימים שלאחר פרוץ המלחמה, המרווח של תל בונד 60 זינק ל 2.1% בקירוב. אלא שלמרות הסיטואציה הקשה והעלייה החדה ברמת אי הוודאות (שבה השוק עדיין שרוי), המרווח ירד בחדות עד לרמתו הנוכחית, מה שמרמז שהמשקיעים מניחים שהחברות יכולות להתמודד גם עם האתגרים המורכבים עימם אנחנו מתמודדים כיום.

גורם נוסף שיש להתייחס אליו הוא ההשפעה של מדיניות הריבית על השוק הקונצרני. הנחת הבסיס שלנו היא שהריבית בישראל לא תרד בקרוב (וגם אם כן, זה יהיה במשורה), אבל כנראה שגם לא תעלה. לפיכך, המשקיע הסבלני שמחזיק בתיק קונצרני ייהנה מתוספת תשואה על פני אחזקה באג"ח ממשלתי בשיעור שבין 1% ל 3%, תלוי כמובן במח"מ ובדירוג.

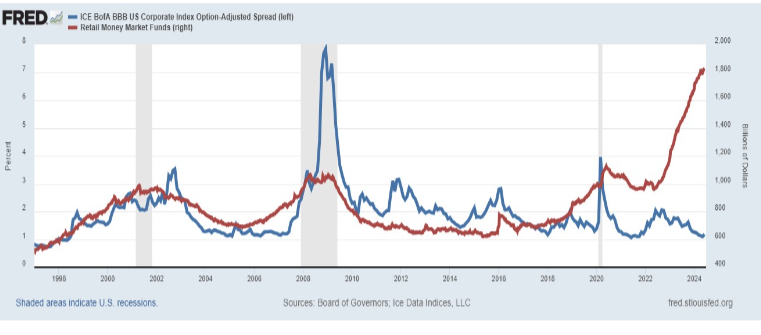

השוק הישראלי אינו ייחודי בהקשר של נהירה לאפיק הקונצרני. המרווח של אג"ח בדירוג BBB נמצא כעת קרוב לרמתו הנמוכה ביותר אי פעם, 1.18%. הסיבות בגינן השוק הקונצרני בארה"ב זוכה לחיבוק מצד המשקיעים דומות לאלו שציינו בהקשר של השוק הישראלי. הגרף שמצורף מטה מתאר את האחזקה של המשקיעים הפרטיים בקרנות כספיות דולריות (money market funds) שנאמדות ב 1.8 טריליון דולר, לצד המרווח של קונצרני בדירוג BBB. הריבית הגבוהה בארה"ב הניעה תנועה משמעותית של כספי המשקיעים לעבר חלופות סולידיות. הקרנות הכספיות צוברות סכומי עתק שנאמדים בכ 6.5 טריליון דולר ובמקביל תשואת האג"ח הקונצרני קורצת אף היא (5.6% בדירוג BBB), מה שמביא לירידה חדה במרווחים.

עוד ב-

שורה תחתונה, למרות המרווחים המצומצמים, אנחנו סבורים שאגרות חוב קונצרניות עדיין מהוות חלופה סולידית ראויה בבחינה של יחסי סיכון-סיכוי. עם זאת, יש להכיר בכך שפוטנציאל רווח ההון הוא נמוך, אך האפיק ראוי בשל התשואה השוטפת שהוא מספק. בסביבה שבה אנו חיים כיום, זה לא מעט".

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, נתן אלנתן, יוסי כהן, צילום: אביגיל מטטוב, מיכה בריקמן")