מדדים ומחקרים

בנק מזרחי טפחות מנתח: זה מה שקורה לעו"ש והפקדונות

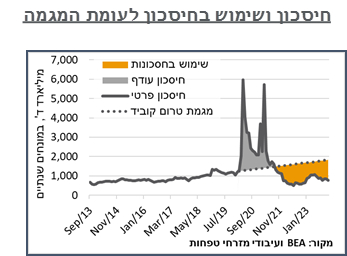

המלחמה ממתנת גם את צרכי האשראי של משקי הבית. למרות הפגיעה המשמעותית בהכנסות במהלך החודש, בנק ישראל מדווח על קיטון של 0.3% בסך ההלוואות של משקי הבית שלא לדיור, במהלך החודש, ל-225 מיליארד

על פי הסקירה השבועית של יוני פנינג, אסטרטג עסקאות ראשי בבנק מזרחי טפחות האינפלציה בארה"ב ממאנת להתקרב ליעד הפד, ולהערכתו בעיקר בשל השפעות בסיס. אבל הרבה מהאינדיקציות האחרות מהמדד מצביעות, על התקדמות לעבר היעד, בהמשך.

בעוד שהתוצר בארה"ב המשיך לצמוח בקצב גבוה במהלך הרבעון הרביעי, ניכר כי במידה לא מבוטלת מדובר בהמשך גידול בצריכת שירותים, אשר סבלה מהיצע מוגבל, ברבעונים הקודמים. באופן דומה, בעוד שהריביות הגבוהות לא מונעות מסעיפי ההשקעה מלהמשיך ולצמוח, נראה שבמידה לא מבוטלת זה נובע מהשפעת מלחמת הצ'יפים. התופעה זוכה לאישור נוסף מנתוני הזמנות מוצרים בני קיימא בדצמבר.

בישראל, נתוני יצוא השירותים המשיכו לבטא יציבות בהייטק עמוק אל תוך המלחמה, בנוב'. כנ"ל, מתרבות האינדיקציות כי הירידה בצריכה הפרטית תסייע לניטרול עודף הביקושים הממשלתי במשק, כתוצאה מהמלחמה. באירופה, ה-ECB נמנע מלשים את הפוקוס על הורדת ריבית בקרוב. אבל ניכר שהקשב של הבנק נמצא שם, ככל ותנאי המאקרו יותירו. למרות חוסר היציבות העולמי, מחירי האנרגיה באירופה ממשיכים לרדת. ובשלב הנוכחי נראה שיש פה גם בשורה פוטנציאלית למחירי החשמל המקומיים.

ארה"ב: מדד ה-PCE המשיך לשמור על פער קל מיעד הפד בדצמבר, ברמת 2.6%. אפקט הבסיס האנרגטי הוא כמובן חלק מהסיפור גם כאן, כאשר אינפלציית הליבה דווקא רשמה התמתנות משמעותית מ-3.2% ל-2.9%. ראוי לציין שהנתון נתקבל בלא מעט פסימיות בשוק, בייחוד מבחינת התשואות בשוק האג"ח. ואולי שלא בצדק, אינדיקציות קצרות (חודש, שלושה חודשים, חצי שנה) עבור ה-PCE וה-Core PCE נמצאות כולן ביעד הפד או נמוך ממנו.

עליות ראויות לציון, בהקשר זה, נרשמו במחירי סעיפי ליבה של שירותים, כמו מזון מחוץ לבית, פנאי וביטוח – דומה למה שראינו ממדד המחירים של ה-BLS. גם סעיפי הדיור טיפסו בכ-0.5% ניכרים במהלך החודש, אופייני מאוד לעשרת החודשים האחרונים. וכאן באמת אפשר היה לצפות להתקדמות, בשלב הזה.

עליות ניכרות מאוד (0.7% נומינלי, 0.5% ריאלי) ניכרו בהוצאה הפרטית, במהלך החודש. חלק מזה אפשר להסביר על ידי גידול נאה (0.3%) בהכנסות. אבל בחינת החיסכון נטו במהלך החודש ממשיכה להצביע על טווח נמוך משמעותית מהמגמה. השאלה עד כמה מיצינו את עודף החסכונות של הקורונה נתונה כמובן לפרשנות של איפה נעביר את הקו. אבל לפי החישוב שלנו, הם צריכים לנטרל אחד את השני תוך חודשיים בערך. בכל מקרה, עודף השימוש בחסכונות במדינה הוא כנראה לא בר קיימא לאורך זמן.

למרות ציפיות להתמתנות ניכרת בקצב צמיחת התוצר האמריקאי, במהלך הרבעון הרביעי של 2023, ה-BEA דיווחה כי זה המשיך לצמוח בקצב של 3.3%, במהלך הרבעון. נוסיף כי הציפיות הפעם היו נמוכות גם לאור גידול ניכר במלאים, במהלך הרבעון השלישי, אשר תרם כ-1.3% לתוצר במהלך הרבעון. והיה צפוי לראות התמתנות, שלא לומר תנועה נגדית, במהלך הרבעון הזה.

עיקר הגידול בתוצר נבע מסעיפי הצריכה הפרטית, אשר תרמו לבדם קרוב ל-2% לצמיחה הרבעונית. מתוך זה, ניכרה צמיחה בסעיפי השירותים, אשר תורמים לאחרונה גם לאינפלציה. ובכלל זה לסעיפי הבריאות, שירותי המזון, הפנאי והתחבורה. על רקע הריביות הגבוהות, ניכר גם גידול בהוצאה על קראוונים למגורים. סעיפי ההשקעה ממשיכים להיות חיוביים, עם תרומה ניכרת של 0.3% לתוצר. עם זאת, ניכר כי זו מושפעת בעיקר מהמשך מלחמת הצ'יפים / AI, כאשר רובה ככולה של הצמיחה בהשקעה נבע מסעיף ציוד לעיבוד מידע.

בדומה לנתוני התוצר, הזמנות המוצרים בני קיימא לדצמבר מצביעים על היעדר צמיחה כלל במהלך החודש, מחד. קצב הצמיחה השנתי של ההזמנות, באופן דומה, חיובי עדיין, אך התמתן ל-3.7%. בדומה לנתוני התוצר, גם פה נראה כי ענף התקשוב (ICT) "מככב" עם זינוק חודשי של 5.2% בהזמנות ציוד תקשורת. הזמנות לציוד מחשוב עלו גם הן ב-0.4%, בכך השלימו צמיחה של 2.6% במהלך השנה האחרונה. בינתיים, נראה שגל ההשקעות הגבוה, אשר שרר במשק האמריקאי בעקבות ה-Bidenomics קרוב למיצוי. הוצאות ההון (CAPEX) במדינה עברו להצביע על קיטון שנתי של 0.1% - הפעם הראשונה מאז ינואר 2021 שאלה נמצאים בטריטוריה שלילית.

לאחר ירידה באוק', יצוא השירותים מהמדינה שומר על יציבות בנוב', ברמת 6,749 מ' ד' עיקר השינויים החודש כללו התאוששות ניכרת של יצוא סטארטאפים, לרמת 392 מ' ד' – קרוב לרמתם בספט'. אל מול זה, הירידה בכניסות תיירים למדינה הביאה לנפילה ביצוא שירותי תיירות, לכ-111 מ' ד', מרמה של מעל חצי מיליארד ד' בספטמבר. קטר יצוא השירותים העיקרי, שירותי הייטק, נותר יציב יחסית במהלך החודש, על רמת 4.6 מיליארד ד'. ונראה כי בשלב זה השפעת המלחמה עליו נותרת מועטה.

בתואם לגידול האחרון ביתרות העו"ש, ובפיקדונות בבנקים, המלחמה ממתנת גם את צרכי האשראי של משקי הבית. למרות הפגיעה המשמעותית בהכנסות במהלך החודש, בנק ישראל מדווח על קיטון של 0.3% בסך ההלוואות של משקי הבית שלא לדיור, במהלך החודש, ל-225 מיליארד. מנגד, על רקע הגידול בביצועי המשכנתאות, במהלך החודש, יתרת המשכנתאות מוסיפה כ-2.4 מיליארד שקל, ל-566.4 מיליארד.

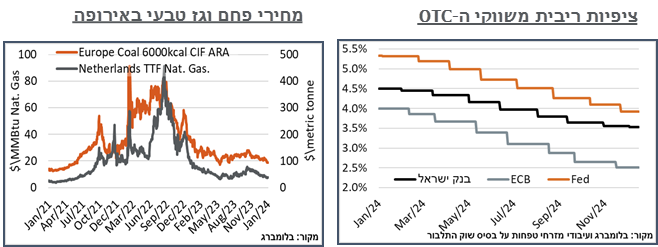

לאחר זליגה כלפי מטה של ציפיות הריבית מה-ECB, בשבועות האחרונים, ושורת התבטאויות ש-"עוד לא," ה-ECB הותיר בשבוע שעבר את הריבית ללא שינוי ברמת 4.0%. בהתחשב בדינמיקה האמורה, הודעת ה-“ללא שינוי" הייתה יונית לטעמנו, כאשר זה בחר לציין כי בנוסף להתמנות האינפלציה מהשפעות אפקט הבסיס האנרגטי, "העלאות הריבית הקודמות ממשיכות להיתרגם בחוזקה לתנאים הפיננסיים" וכי אלה "ממתנים את הביקוש, וזה מסייע למתן את האינפלציה".

אנרגיה: בעוד שמחירי הנפט עלו לאחרונה, במידה רבה כתוצאה מפגיעת החות'ים בתובלה בים האדום, מחירי האנרגיה באירופה המשיכו להתמתן בשבועות האחרונים. בדומה לשנה שעברה, ניכר כי גם הפעם היבשת צלחה את החורף באופן מוצלח מבחינה אנרגטית, כאשר חוזים קרובים למסירת גז התמתנו במהלך השבוע האחרון לרמות מחיר שפויות יחסית של כ-7.5$ ל-MMbtu. החוזים העתידיים לחורף של השנתיים הקרובות נותרים בסביבת 10$-12$. אבל אנחנו מעריכים כי במידה מסוימת מדובר בפרמיית סיכון, יותר מאשר ציפיות למחיר.

עוד ב-

על רקע ירידה זו, מחירי הפחם המשיכו להישחק במהלך השבוע, למרות תיקון קל בשישי על רקע המתקפה החות'ית על המיכלית הבריטית. כרגע אלה עומדים על קרוב ל-94$ לטון – זה נמוך בכ-30% ממחירי הפחם אשר שימשו לקיבוע תעריף החשמל אשר יכנס לתוקף בתחילת פברואר. וברמה הנוכחית היה מאפשר, להערכתנו, לקזז את רוב העלייה, אשר צפויה להוסיף 9 נ"ב למדד.

הכתבות החמות

הכלכלן הראשי של הפניקס ושלומי גבסו, מנהל מוצרי ביטוח תחום חיסכון ארוך טווח וביטוח חיים בהפניקס, צילום: ענבל מרמרי, ליאור נורדמן באדיבות הפניקס, Shutterstock")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, הכלכלן הראשי של הפניקס, מתן שטרית, צילום: פלאש 90/ יונתן זינדל, יוסי אלוני, Shutterstock, רמי זרנגר באדיבות הפניקס")

, איתמר פיטל, עו\"ד רוית סיני, צילום: אילן בשור באדיבות צרפתי צבי ובניו, גיא הכט באדיבות רוית סיני משרד עורכי דין")