השוק

הפד הוריד את הריבית בארה"ב ב-0.25% - בפעם השלישית ברצף

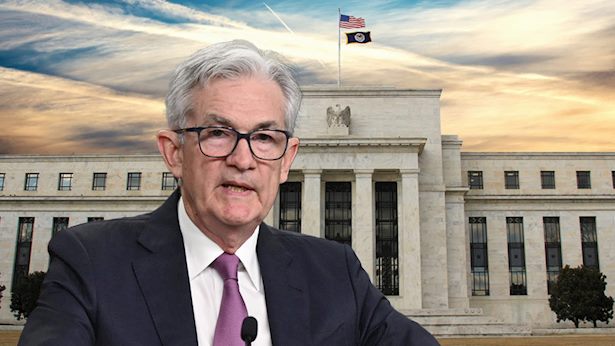

הבנק הפדרלי בארצות הברית הוריד את הריבית היום בשיעור של 0.25% לרמה של 4.5%. זוהי הורדת הריבית השלישית ברציפות שמבצע הפרדל ריזרב

הבנק הפדרלי בארצות הברית, בראשותו של יו"ר הפד ג'רום פאוול, הוריד היום (רביעי) את הריבית בשיעור של 0.25%, במה שהפכה להיות הורדת הריבית השלישית ברציפות. הריבית בארצות הברית עומדת כעת על 4.5%.

כזכור, מדד המחירים לצרכן בארצות הברית עלה בחודש אוגוסט ב-0.2%, בהשוואה לחודש יולי. זאת כאשר בחישוב שנתי, שיעור האינפלציה עמד על 2.5% ונמוך מהתחזיות שצפו ירידה ל-2.6%. וזאת לאחר אינפלציה שנתית של 2.9%, כפי שנמדדה ביולי.

מדד הליבה (ללא מחירי המזון והאנרגיה התנודתיים) עלה באוגוסט ב-0.3%, בהשוואה לחודש שקדם לו, גבוה מהצפי לעלייה של 0.2% ודומה לנתון שנרשם ביולי. זא כאשר בחישוב שנתי מדד הליבה נותר יציב על 3.2%.

בלידר שוקי הון פרסמו לפני חודש את התחזית שלהם, לפני הורדת הריבית וכך הם צפו: "התזה הבסיסית שלנו הינו שמדיניות פיסקאלית מרחיבה תומכת באינפלציה. זו הסיבה העיקרית מדוע סביבת האינפלציה בארה"ב תתקשה לחזור ליעד של 2% כאשר הגירעון הנוכחי הינו סביב 6.5% תוצר וצפוי להמשיך להיות גבוה תחת טראמפ.

אינפלציית הליבה בארה"ב (CPI) נותרה יציבה על 3.3% באוקטובר. למעשה, אינפלציית הליבה הפסיקה להתמתן מחודש מאי (בו היא עמדה על 3.4%). במדד אוקטובר, מחירי הדיור (מחירי השכירות, 27% מהמדד) עלו ב-0.4% וב-5.2% שנה אחורה, קצב דומה לחודש ספטמבר. גם לפי מחירי "יד 2" (Zillow) מסתמנת התייצבות בקצב עליית מחירי השכירות סביב 3.3% זה מספר חודשים. בארה"ב קיים מחסור בסיסי של דירות מול ביקוש גבוה ממהגרים רבים שהגיעו בשנים האחרונות.

מחירי שירותים, למעט מחירי השכירות, עלו ב-0.4% וב-4.5% שנה אחורה. מחירי הסחורות (מוצרים) ליבה, נותרו יציבים וירדו ב-1% שנה אחורה. מחירי תפוקה ליעדים סופיים PPI עלו ב-0.3% ועלו ב-2.2% שנה אחורה, האצה מ-2.0% לפני חודש.

עוד ב-

מספר דורשי העבודה החדשים (217 אלף) ירד לרמה הנמוכה מחודש מאי. נתוני מסחר קמעונאי ליבה באוקטובר היו חלשים (0.1%-) אך הנתון של ספטמבר תוקן כלפי מעלה בחדות ל-1.2% מ-0.7%. בשורה התחתונה: פאוול אמר שהכלכלה לא משדרת דחיפות להורדת ריבית. הפד יתקשה להוריד את הריבית מתחת ל-4.0%. הסיכוי להורדת ריבית בדצמבר ירד ל-58%. התשואות ל-10 שנים ימשיכו לנוע סביב 4.5%".

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלכסנדר אור, עו\"ד רוית סיני, צילום: באדיבות אור פרויקטים, גיא הכט באדיבות רוית סיני משרד עורכי דין")