נבחרת אייס

גם אם עמלות העו"ש יפוקחו, הציבור ישלם ביוקר לבנקים | מתן חודורוב

מאחורי ההכרזות על מהפכה לטובת הלקוחות, עומד חיסכון ממוצע של שקל וחצי בלבד בניהול העו"ש החודשי; העמלות המופרזות על כרטיסי אשראי וחשבונות להשקעה בניירות ערך, נותרו בינתיים ללא מענה

קצת כמו היחס לבנקים עצמם, גם הגישה כלפי המפקח עליהם לוותה מאז ומתמיד בחשדנות: מחד, כולנו מצפים שידאג ליציבות המערכת - מטרה שמחייבת אותו לוודא שהיא תשמור על רווחיות גבוהה, כדי שלא נצטרך לחשוש לגורל הכסף שהפקדנו שם, בטח בעידן שאחרי קריסת המוסדות הפיננסיים ב-2008.

מאידך, במקרים רבים נדמה שבשם החרדה מפני התמוטטות, הרגולטור הזניח תחומים לא פחות חשובים לצרכן כמו תחרות קשוחה, הוגנות וחתירה להורדת המחירים. הביקורת הזו בלטה במיוחד על רקע תוצאות השיא שרשמו הבנקים דווקא בשנתיים האחרונות – תקופה שבה לקוחותיהם נקלעו למשבר החמור אי-פעם: בצל המלחמה, גיוסי המילואים והפינוי של רבבות ישראלים מבתיהם, חגיגת הרווחים שם חצתה רף מקומם של 30 מיליארד שקלים והציתה סערה.

על הרקע הזה צריך להבין את רפורמת העמלות החדשה, שהמפקח על הבנקים העלה על שולחן הדיונים בשבוע שעבר. במסגרת היוזמה, עלות הניהול של חשבונות העו"ש תוגבל ל-10 שקלים בלבד עבור 100 הפעולות הראשונות בחודש – כולל העברות כספים, משיכה מכספומט והפקדת צ'קים – ועל כל חריגה מהמכסה נחויב בשקל נוסף בלבד. המהלך אמור לחול באופן אוטומטי על כלל הלקוחות הפרטיים והעסקים הקטנים בישראל (ללא דרישה להצטרפות מצדם) בצעד שיחליף את "סלי העמלות" המורכבים מלפני כעשור, שאליהם ביקשו להשתייך עד כה רק 15% מהציבור. הרעיון לאפשר פעולות רבות במחיר מפוקח ואחיד, מבלי להמתין עוד ל"תחרות" המיוחלת בין הבנקים, נתפס בשוק כמהפכה. האמנם?

כנקודת מוצא לבדיקה, חשוב להבין שעמלות העו"ש – שריד ארכאי לתקופה הפרה-דיגיטלית, שבה לכל פעולה בסניף הייתה עלות אמיתית – נמצאות ממילא בירידה לאורך העשור האחרון. דו"ח של בנק ישראל עצמו אומד את ניהול החשבון ב-11.50 שקלים בממוצע, סכום שהפער בינו לרף החדש של המפקח אינו נראה דרמטי. הבשורה החשובה נוגעת כנראה לעשירונים התחתונים ולקשישים, שמשלמים סכומים גבוהים בהיעדר מרחב מיקוח עם הבנקים, ומעתה יוכלו כנראה לחסוך עד מאות שקלים בשנה. אגב, באותה הזדמנות תוגבל ל-5 שקלים בחודש העלות של כרטיסי ה"דביט" – חיוב מיידי להבדיל מאשראי הנדחה לתחילת החודש הבא - וגם הצעד הזה נראה כמכוון, בצדק, לשכבות החלשות.

מה יקרה, לעומת זאת, לצרכנים שכן ניהלו מו"מ והצליחו לבטל לחלוטין את העמלות הבסיסיות? 57% מבעלי החשבונות משלמים פחות מ-10 שקלים בחודש, וכעת יש להניח כי בבנקים ינסו לגבות לפחות מחלקם את המחיר האחיד, כדי לפצות את עצמם על אובדן ההכנסות מאחרים. כך הפערים אמנם יצטמצמו, אבל ההטבות "מחוץ למחירון" שניתנו באופן תחרותי, במסגרת שימור לקוחות, עלולות להימחק בעקבות המהלך.

בסך הכול, עמלות העו"ש – שכיום מסתכמות לכ-2.6 מיליארד שקלים בשנה - עשויות לרדת לאורך זמן בכמה מאות מיליוני שקלים. על אף שהמספרים אינם מלמדים על דרמה, ודאי לא כזו שתסכן את הרווחיות העודפת של הבנקים או אפילו תחלץ מהם קריאת גוועאלד אותנטית, יש לברך על עצם העיסוק של המפקח ביוקר המחיה – תחום שאינו מקבל כמעט מענה מצד הממשלה אלא, במקרה שלפנינו, דווקא מטעם רגולטור לא-נבחר.

מנגד, הפעולות הכלולות בסל החדש מצטברות, נכון להיום, רק ל-18% מכלל העמלות. אליהן כבר משתוות עלויות המסחר בניירות ערך (2.6 מיליארד ש"ח), ומעל כולן – החיובים בכרטיסי אשראי שמנפיקים הבנקים (3.1 מיליארד ש"ח). כל התשלומים הללו יחד מתגמדים אל מול רווחי הבנקים מגביית ריבית ששוברת שיאים – ולכן, בכל הכבוד, הצעד של המפקח אינו נותן מענה למנועי ההכנסות העיקריים שמרוקנים לנו את הכיס. גם צעדים משלימים שבוצעו כדי לאזן בין הציבור לבנקים היו רכים מאוד (רשימה של הטבות זולות לבחירתם), זמניים (כמו מיסוי חד פעמי לקופת המדינה) או שכבר בוטלו לחלוטין (כמו הפירורים ששולמו ללקוחות על יתרות זכות בחשבון העו"ש).

בעיות גדולות בהרבה, כמו "דמי המשמורת" השערורייתיים שנגבים מידי רבעון על ניירות ערך, או עמלות ההמרה למט"ח בעידן שבו רבים מאיתנו צריכים להעביר כספים לחו"ל, אינן באות כאן על פתרונן.

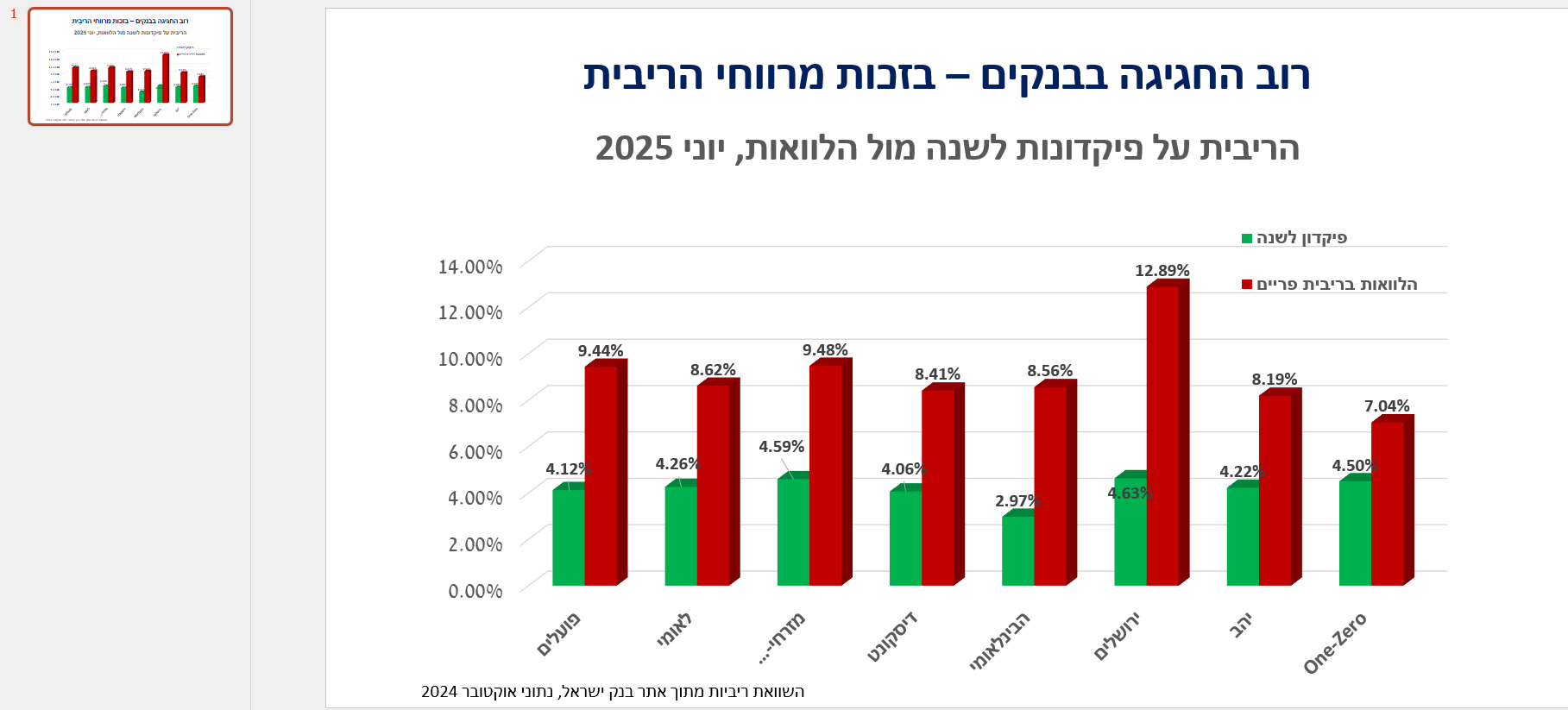

ובעיקר, בעוד בנק ישראל פועל להוזלת עלות פריפריאלית יחסית לנתוני המערכת, הוא במידה רבה גם המוסד שאחראי לזינוק בתשלום העיקרי של הציבור לאותם בנקים ממש. למרות הירידה בסיכוני המשק לאחר המלחמה עם איראן, ועל אף התחזקות השקל, הנגיד מותיר את הריבית ללא שינוי כבר יותר משנה וחצי – באופן שמייקר, מטבעו, את הסעיפים הכי כבדים בהוצאה המשפחתית: המשכנתאות, ההלוואות והאוברדרפט. לא רק הריבית עצמה עלתה מאוד, אלא גם הפער בין התמורה הנמוכה מידי על פקדונות, לבין המחירים הגבוהים של החובות. המרווח הזה דומה למדי בין השחקנים המתחרים, והוא מסביר - הרבה יותר משאלת העמלות - את הסטת ההון האדירה, מעם ישראל לקופות הבנקים, דווקא בתקופת המלחמה.

עוד ב-

טוב שבנק ישראל פועל לפשט את שיטות הגבייה, ולהתאים את עלות החשבון הבסיסי לימינו, אבל את הדרך לתחרות שתיטיב עם לקוחות הבנקים חוסמים עוד מכשולים רבים. היעדר הטיפול בהם עולה ללקוחות מיליארדי שקלים בשנה, ומחמיץ את אחד המנועים העיקריים להפחתה ביוקר המחיה.

הכתבות החמות

, לינה רסקין ואורן ברסקי, צילום: באדיבות אלקטרה נדל\"ן, באדיבות IBI, באדיבות אורן ברסקי")

תגובות לכתבה(3):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

3.לא מספיק יש פה עיתונאי חרדה וקיטרוג?מה יהיה עם הרובוטהזה 07/2025/27הגב לתגובה זו0 0צדק אריק איינשטייןסגור

-

2.ניוד מספר חשבון בין הבנקיםמשה 07/2025/25הגב לתגובה זו0 0עד שלא יהיה אפשרי לנייד את מספר החשבון בין הבנקים, כל המשחקים לא יעזרו. בדיוק כמו שהיה בטלפונים.סגור

-

1.חודורוב פופוליסטמיכל 07/2025/24הגב לתגובה זו1 1זו לא פעם ראשונה שחודורוב מתעסק בדברים שוליים ומחמם את הציבור נגד הממשלה ו/ או הבנקים. כותב כל כך הרבה על תחרות בין בנקים ועלעמלות הניהול בבנקים. לקוח משלם בממוצע 25 שח לחודש על דמי ניהול.אז כמה אפשר לכתוב בהקשר הזה על תחרות בין בנקים.מה תחרות תעשה ללקוח?תוריד ב5 עד 10 שח לחודש את העמלה?על זה יש להקים עוד בנקים?? אחר כך הוא התעסק ובקר את מדיניות הממשלה בפיצוי בעקבות המלחמה האחרונה.במה מתעסקים??כל המלחמה היתה פחות משבועיים.עסק שלא מסוגל לשרוד משבר בן פחות משבועיים,אז יש לו בעיה הרבה יותר גדולה מהמלחמה.....סגור

")

, אלה אלקלעי ואורן ברסקי, צילום: דויד סעד באדיבות תמר מייבום, באדיבות IBI, באדיבות אורן ברסקי")