השוק

דירוג מניות הקמעונאות במרץ: המניה שזינקה ב-16% כשהשאר דשדשו

בחודש שבו הצרכן הישראלי קנה יותר בבית ופחות טס לחו"ל, מניות רשתות השיווק דווקא הפתיעו. הפערים בדירוג מרץ חושפים מי באמת מנצחת את מלחמת סל הקניות - ומה זה אומר עבור המשקיעים

הדירוג של מניות רשתות השיווק במרץ מספר סיפור שחורג הרבה מעבר לתנועות בבורסה. מדובר בחברות שמנהלות את סל הקניות של כמעט כל משק בית ישראלי - ולכן מה שקורה להן נוגע ישירות לכיס שלכם.

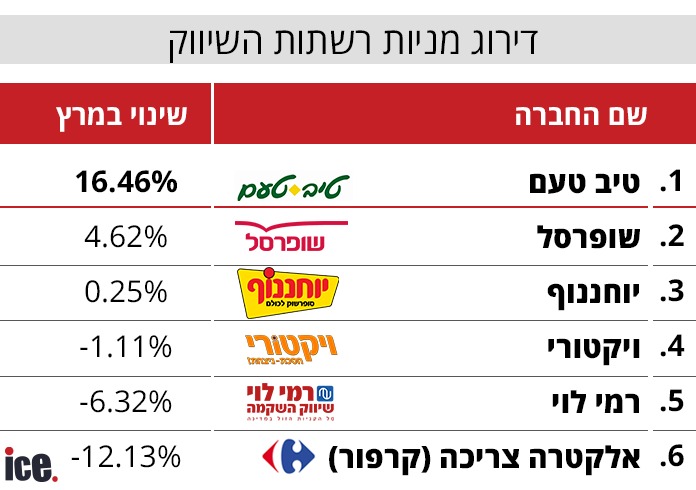

טיב טעם הובילה בפער גדול עם זינוק של 16.5% במרץ. שופרסל הוסיפה 4.6%. יוחננוף סיימה בקושי בירוק. ויקטורי של אייל רביד ירדה מעט, רמי לוי איבדה 6.3%, ואלקטרה צריכה - החברה שמאחורי קרפור בישראל - קרסה ב-12%.

ניתוח שערכה יובל גור אריה, אנליסטית קמעונאות ב-IBI בית השקעות, על תוצאות 2025 של הרשתות הגדולות מגלה תמונה מורכבת: הפערים בין החברות מתחדדים, והמנצחות והמפסידות כבר נראות ברור יותר.

המדד שהאנליסטית מדגישה כמשמעותי ביותר הוא פדיון חנויות זהות - SSS - שמראה האם רשת מוכרת יותר באותן חנויות קיימות, בלי תלות בפתיחת סניפים חדשים. כאן הפערים בין הרשתות חדים במיוחד.

יוחננוף הציגה SSS חיובי של כ-3.8% ברבעון הרביעי - וממשיכה לתפוס נתח שוק. רמי לוי צמחה בצניעות של כ-1.6%, יציבות שמשקפת שיפור ביחס לרבעון הקודם. טיב טעם רשמה ירידה מתונה בלבד במדד – עמידות יחסית שנובעת מהבידול שלה ומפעילות מגזר הסחר. מנגד, שופרסל וויקטורי הציגו ירידות חדות ב-SSS – חולשה בנפחי המכירה שאי אפשר להתעלם ממנה.

הסיפור של שופרסל הוא בדיוק הפרדוקס שגור אריה מדגישה: ירידה חדה בהכנסות ובמכירות החנויות הזהות - לצד שיפור חריג ברווחיות שהגיעה לרמות שיא. איך זה מסתדר? התשובה היא שילוב של התייעלות מסיבית, שיפור תנאי סחר מול ספקים, התחזקות המותג הפרטי - וכן תרומה מהותית מעליית שווי נדל"ן להשקעה.

בלי תרומת הנדל"ן, השיפור בשורה התחתונה מתון יותר. החברה נמצאת בעיצומו של שינוי מבני רחב - הסבת סניפים לפורמט יוניברס, השקעות באונליין ופיתוח פעילות פיננסית - ועדיין לא כל הפירות נראים בתוצאות.

הביצועים של טיב טעם מפתיעים לטובה בכמה פרמטרים. הרשת הציגה צמיחה דו ספרתית בהכנסות, שיפור בשני המגזרים - קמעונאות וסחר - ורווחיות שהשתפרה בעקביות. הגמישות שלה בהעלאות מחירים, שנובעת מהבידול של המותג ומהתמהיל הייחודי שלה, מאפשרת לה לשמור על מרווחים שרשתות אחרות מתקשות לשמר.

רמי לוי מציגה שחיקה ברווחיות הגולמית ולחץ על השורה התחתונה. הסיבה העיקרית לפי הניתוח: הוצאות מימון גבוהות בגין עסקאות גידור - השפעה שגור אריה מגדירה כזמנית, ואמורה להתמתן.

גור אריה מעריכה שהמחצית הראשונה של 2026 תתאפיין בתמיכה בביקושים - בין השאר בגלל ירידה ביציאות לחו"ל על רקע המצב הביטחוני, שמגדילה את הצריכה הביתית. אבל במחצית השנייה, כשהתמונה עשויה להתייצב, צפויה חזרה לסביבה צרכנית מאתגרת יותר עם יכולת מוגבלת להמשיך להעלות מחירים.

כלל הקמעונאיות צפויות להציג שיפור ברווח הנקי ב-2026, כאשר השיפור המהותי ביותר צפוי דווקא ברמי לוי ובויקטורי - שתיהן מגיעות מנקודת שפל.

עוד ב-

הקווים המנחים לכל הסקטור: התייעלות תפעולית, חיזוק המותג הפרטי, השקעות בלוגיסטיקה ואוטומציה, והרחבת האונליין. מי שתצליח לבצע את כל אלה בעת ובעונה אחת - תהיה המנצחת האמיתית של הקרב על ארנק הצרכן הישראלי.

הכתבות החמות

, אלה אלקלעי ואורן ברסקי, צילום: דויד סעד באדיבות תמר מייבום, באדיבות IBI, באדיבות אורן ברסקי")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה