נבחרת אייס

הממשלה שוב מחטיאה את יעד האינפלציה - והציבור משלם ביוקר

בפעם השנייה בתוך 3 שנים, ההתייקרויות בישראל גבוהות מהיעד השנתי שקבעה הממשלה – בהובלת מחירי המזון והדיור שטסו תוך כדי המלחמה. השרים זנחו כמעט לחלוטין את הגברת התחרות בשוק, והנגיד נותר ללא מרחב תמרון להורדת הריבית. האם האינפלציה אכן תרד ב-2025, ולמה הפוליטיקאים משווקים את כשליהם כ"הישגים" של המדיניות הכלכלית?

אנחנו חיים בזמנים מוזרים: השבוע החולף נפתח כשנתניהו וסמוטריץ' חגגו, בהודעה משותפת, גירעון של 6.9% "בלבד" בקופת המדינה – הנתון הגרוע ביותר מאז שנות ה-80. בור בסך 136 מיליארד שקלים, שנגרם בחלקו בשל פזרנות וגחמנות קואליציונית, קיבל בהודעה המשותפת של השניים את התואר "איזון פיננסי", כשהם מחמיאים לעצמם על "ריסון תקציבי" שכביכול נקטו במהלך המלחמה.

מהטקסט נשמטו, כרגיל, העובדות: הגירעון חרג מהיעד גם לאחר שעודכן פעמיים, סוכנויות האשראי ביצעו על בסיסו הורדות דירוג רבות לישראל, ובשל כך מרווח הריבית על גיוסי החוב של המדינה בחו"ל זינק. שוב התברר שגם כישלון ניהולי מפואר, אפשר להציג כהצלחה מסחררת בעזרת אקרובטיקה מילולית.

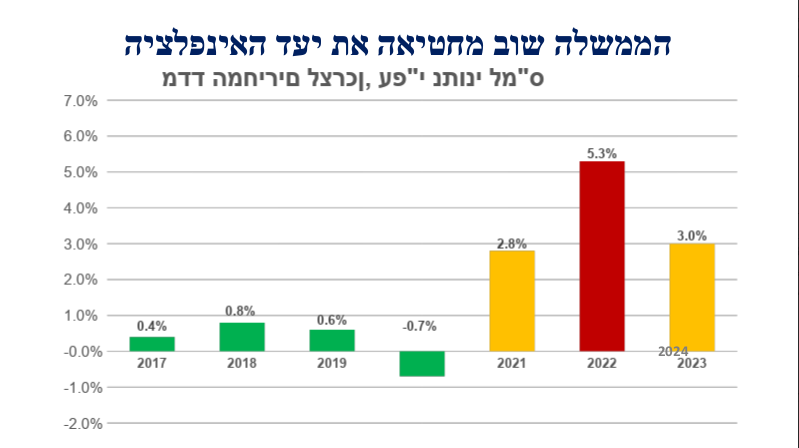

אותו שבוע מסתיים כשאנחנו שוב "מופתעים לטובה" ו"נושמים לרווחה" לכאורה, עכשיו בזכות האינפלציה שב-2024 הסתכמה ב-3.2% "בלבד". איזו הקלה: עליות המחירים שוב חרגו מהיעד השנתי שקבעה הממשלה, בפעם השנייה בתוך 3 שנים, ועוד תוך כדי מלחמה שמכבידה ממילא על הצרכנים; מאז תום מגפת הקורונה ב-2021, המדד כבר זינק בממוצע ב-3.6% לשנה – כל פעם בשל "אירוע חריג" אחר שכביכול הצדיק את הסטייה.

רק שבניגוד לעבר, ב-2025 העובדים לא יפוצו על ההתייקרות באמצעות עדכון בשווי מענק ההכנסה, נקודות הזיכוי ומדרגות המס – שכן אלה הוקפאו בחקיקה עד 2028 (!); לעומתם, מקבלי קצבאות – כולל אברכים ואחרים שאינם מפרנסים את משפחתם – ייהנו מההצמדה כרגיל. איך שאל בשעתו שר השיכון גולדנוקפף – למי בעצם רע פה?

תרשים 1 – האינפלציה בשנים האחרונות: כדאי להסביר שאינפלציה דומה למס סמוי על כלל הציבור, שכן היא שוחקת מאוד את כוח הקנייה של כספו. כך, רבים שלא נהנו מתוספת שכר בשנה החולפת או לא חסכו במסלולים נושאי ריבית, נותרו בסופה עם מזומנים ששווים פחות. ככל שהכנסת המשפחה קטנה יותר, כך ההתייקרות נוגסת יותר בהונה – והפגיעה ברווחתה מעמיקה.

נתח משמעותי מחובות הציבור לבנקים (למשל, כ-20% מהמשכנתאות) צמודים אף הם למדד, וגם ברמת המאקרו – החזרי ההלוואות העצומות שגייסה הממשלה למימון המלחמה גדלים, בחלקם, בהתאם לשיעור האינפלציה. זו הסיבה שמאבק בעליות חדות מידי של המחירים בשוק אינו רק אינטרס צרכני, אלא יעד ממשלתי, שיש בו שני כלים עיקריים.

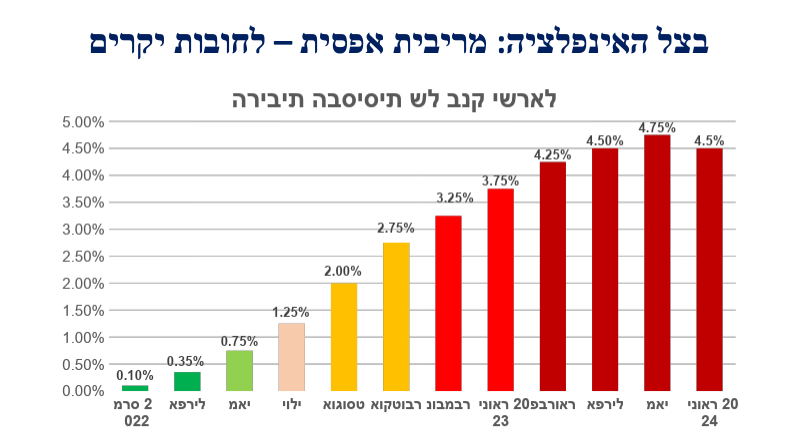

את הנשק הראשון, הריבית, נגיד בנק ישראל מפעיל בנחישות רבה כבר 3 שנים: תחילה כשהעלה את השיעור הבסיסי מ-0.1% ל-4.75% ב-10 פעימות רצופות, ואחר כך כששימר אותו לאורך זמן גבוה, למרות הלחץ הפוליטי הכבד.

ההיגיון המנחה פשוט: כאשר הלוואה מתייקרת בבנקים, כולנו נחשוב פעמיים לפני שניטול אשראי חדש או נגדיל את המסגרת הקיימת, כך שנסתובב עם פחות כסף בכיס (שאינו שייך לנו מראש).

אם תפחת היכולת לשלם, קרי הביקוש, המוכרים ייאלצו להוריד מחירים – והאינפלציה תנוצח בהדרגה. הקרב של פרופ' ירון הצליח באופן חלקי: בעקבות העלאת הריבית, מדד המחירים לצרכן, שב-2022 נסק ב-5.3%, חזר בשנתיים העוקבות לקידומת 3 – ועדיין, שיעור ההתייקרות חורג מיעדי הממשלה, בזמן שהריבית מכבידה על משפחות ועסקים תוך כדי המלחמה.

תרשים 2 – העלאות הריבית במשק: את הנשק השני, רפורמות למאבק ביוקר המחיה, הממשלה כמעט לא מפעילה באופן אפקטיבי. לפני המלחמה, שריה עסקו בעיקר בקידום המהפכה המשפטית (שפגעה בכלכלה כשלעצמה), ובקושי התפנו לטפל במחירים המוציאים את הציבור מדעתו.

לאחר 7 באוקטובר הופנה הזרקור, באופן טבעי, לאתגרים הביטחוניים – ואתגר האינפלציה הוזנח. חקיקת "מה שטוב לאירופה", שתאפשר ייבוא מוצרים ממדינות האיחוד ללא בדיקה נוספת בארץ תוך חיסכון בעלויות, אושרה באיחור ניכר ויישומה טרם הבשיל.

גם יוזמות אחרות של משרד הכלכלה, למשל לחייב חברות מזון פרטיות לפרסם את רווחיהן לצורך הגברת השקיפות, לא קרמו עור וגידים. השבוע חתם השר ניר ברקת על צו שיקנוס יצרנים במקרה של "התייקרות מופרזת", אך קשה לראות כיצד ההגדרה הזו נאכפת מבלי להכניס את כל הצדדים לתסבוכת משפטית שתימשך שנים.

אפילו הימור על רשת "קרפור" ככזו שתשבור את השוק הכזיב, ובשורה התחתונה – מעט מידי נעשה, בינתיים, על מנת שנשלם פחות. התוצאה היא שסעיף המזון במדד עלה השנה לבדו ביותר מ-4 אחוזים, ו"תרם" כ-0.6 לאינפלציה הכללית. זהו כישלון צורב שנזקף, קודם כל, לחובת הממשלה.

גם בגזרת הדיור אין בשורות: למרות הריבית הגבוהה, מחירי הנדל"ן חזרו לעלות בקצב מהיר – 7.8% בשנה האחרונה – ודמי השכירות, שזינקו ב-4% בחוזים חדשים, השפיעו מאוד על המדד.

באופן מפתיע, ההתייקרות העיקרית בשוק נרשמה דווקא במחוזות שספגו ארטילריה כבדה במהלך המלחמה מול חיזבאללה: חיפה ב-12% והצפון ב-10% בתוך שנה. ייתכן שהמשקיעים זיהו הזדמנות לפריחה מחודשת של האזור לאחר שתתייצב המציאות הביטחונית, או שחלקם פשוט חיפשו נכסים זולים יחסית – כאלה שיאפשרו להיצמד למחירי הנדל"ן הגואים, מבלי ליטול משכנתאות בריביות מנופחות.

גם כאן לממשלה יש אחריות: הרחקת הפועלים הפלסטינים מהענף, כולל ערביי יו"ש, מבלי למצוא להם תחליף הולם מאז (בכמות ובאיכות) בדמות עובדים זרים. התוצאה היא ירידה בקצב הבנייה, על רקע בעיית כוח האדם, שגרמה למצוקת היצע ובתורה להמשך התייקרות.

כל זה קרה, כמובן, עוד לפני שנכנסו לתוקף הגזירות החדשות של האוצר: בינואר כבר התייקרו הדלק (בעקבות עדכון הבלו), כלי הרכב החשמליים (בשל הכבדת מס הקנייה), אגרות הרישוי עליהם, כלל המוצרים על המדף (עקב העלאת המע"מ ב-1%), והחשבונות הממשלתיים – חשמל, מים וארנונה.

במרס צפויה להצטרף ה"רפורמה" של מירי רגב בתחבורה הציבורית, שתקפיץ את תעריף הנסיעה באוטובוסים ב-30% למעמד הביניים כנגד הבטחה לשיפור בשירות. כל השינויים הללו יעמיסו בין 6 ל-8 עשיריות האחוז על מדדי המחירים שתפרסם למ"ס ברבעון הראשון של 2025 – ואלה, בתורם, יגרמו להצמדות נוספות של חובות ותשלומים. באוצר ובבנק ישראל אמנם טוענים שהפעם האינפלציה כן תרד ליעדים המוגדרים, אך זה בדיוק מה שאמרו שם לפני שהתבדו גם בשנים קודמות.

חדשות מנחמות יותר אפשר למצוא בהתייצבות היחסית של השקל מול הדולר. העובדה שהמטבע האמריקני נחלש לשער של כ-3.60 ש"ח, תוך כדי המלחמה, מונעת התייקרות נוספת של המוצרים המיובאים לארץ – ומחזקת את כושר התחרות שלהם מול היצרנים הישראלים.

זו בהחלט הצלחה, שנזקפת בעיקר לזכות יתרות המט"ח שמנהל בנק ישראל: העובדה שנצברו שם יותר מ-200 מיליארד דולר, אפשרה לנגיד ירון "לנופף" במלאי מזומנים אדיר שניתן יהיה למכור כדי לייצר ביקוש מלאכותי לשקל, ובכך הרתיעה את שוק ההון העולמי מלהמר נגדו.

אלא שהשורה התחתונה – אינפלציה גבוהה וחורגת – מוכיחה שהמדיניות המטבעית, מוצלחת ככל שתהיה, אינה יכולה לפצות על שגיאות פוליטיות קשות. לאלה צריך להוסיף את האילוצים האובייקטייבים שכפתה המלחמה, כמו הסתלקותן של חברות תעופה זרות או המצור החות'י על מיצר באב אל מנדב בתימן, שגרמו להתייקרות מוצרים ושירותים.

לכן, בטווח הנראה לעין, הריבית תישאר גבוהה לרווחתם של הבנקים, בעוד המחירים ימשיכו לעלות על גבם השפוף של הישראלים. איך קורה שבמקום להסביר לציבור את המציאות המעוותת הזו, יש מי שמנסים למתג אותה מחדש כ"הישגים" לכלכלה? לסמוטיץ' ונתניהו הפתרונים.

עוד ב-

הכתבות החמות

תגובות לכתבה(4):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

4.בנק ישראל פספס היעד לא הממשלהיואב 01/2025/19הגב לתגובה זו2 0לקחת מישהוא עם קול רדיופוני ואפס הבנה שיפמפם דמגוגיה - שמישהוא יגיד לגמד שבכלכלה בנק מרכזי משיג היעד הממשלה רק קובעת אותו....סגור

-

3.מתן אין לה מושג בכלגלהיוני 01/2025/18הגב לתגובה זו2 0פופוליסט שחי בסרט שהוא מבין. מדינת ישראל במצב כלכלי מצויין וניתן לראות שתשואות האג״ח שלנו יותר נמוכות מהתשואות בארה״ב!!! בושה שנותנים לך במהסגור

-

2.מה שטוב אצל מחריבי ישראל, שהם רק מגבירים את הקצב.. (ל"ת)פילי 01/2025/17הגב לתגובה זו1 1סגור

-

1.הבאתם עלינו מלחמה שגבתה קורבנו בנפש וגם מאות מיליארדיםצא דיבוק צא 01/2025/17הגב לתגובה זו4 0ואתם מעיזים בחוצפתכם להתאונן.סגור

, דרור רפאל ועידו מינקובסקי, צילום: עידן כהן, נוי עינב, שלומי יוסף")

ועו\"ד רוית סיני, צילום: גיא הכט באדיבות רוית סיני משרד עורכי דין")