השוק

מיטב בסקירה אופטימית: השווקים בישראל יציגו ביצועי יתר לעומת חו"ל

אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, בסקירה השבועית: המכסים שהטיל ממשל טראמפ במתכונתם הנוכחית לא ייעלמו כל כך מהר; מלחמת הסחר תחליש את האינפלציה בישראל ומקרבת הורדת ריבית

אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, מתייחס בסקירה השבועית שלו לשורה של מגמות כלכליות בשוק המקומי והעולמי. בישראל, החרפת מלחמת הסחר תשפיע על הכלכלה המקומית דרך ערוצי סחר החוץ, ההשקעות בתחום ההייטק והערוץ הפיננסי (אפקט העושר). ההשפעות החיצוניות יגבירו סיכונים לצמיחה במשק שכבר נחלשה באופן ניכר בגלל הסיבות המקומיות.

מלחמת הסחר צפויה להחליש את האינפלציה בישראל בשנה הקרובה ולהגדיל סיכוי להורדת ריבית. במיטב מורידים תחזית לאינפלציה ל-2.4%. ריבית בנק ישראל צפויה להישאר ללא שינוי בהחלטתו השבוע.

בינתיים, הנתונים במשק מצביעים על המשך גידול בצריכה הפרטית, עלייה באשראי העסקי והפרטי ועלייה בשכר בשוק עבודה הדוק. השווקים בישראל צפויים להמשיך ולהציג ביצועים עודפים באופן יחסי על פני מרבית השווקים בחו"ל.

בעולם, קיים סיכוי נמוך שהממשל האמריקאי יחזור בו מהכוונה להטיל רוב המכסים. המכסים יגבירו סיכון להאטה משמעותית ואפילו למיתון במדינות העיקריות, כולל בארה"ב.

הפד צפוי להוריד ריבית ואף בחדות אבל רק אחרי שייווכח שהירידה בביקוש כתוצאה מעליות מחירים בולמת התפתחות לחצי האינפלציה. במיטב מעריכים כי הריבית תרד במחצית השנייה של השנה. תשואות האג"ח צפויות להמשיך בכיוון מטה. למרות הירידה החדה בשוקי המניות, הסיכונים הקיימים לא מצדיקים עדיין העלאת ההמלצה מחשיפה בינונית-נמוכה.

עד כמה כלכלת ישראל חשופה לזעזועים בעולם?

עלתה הסבירות להרעה משמעותית בכלכלה העולמית. ישראל אומנם לא במוקד היעדים העיקריים של הממשל האמריקאי, אך כלכלתה עלולה להיפגע בעיקר לא מההשפעה הישירה של המכסים שיוטלו על היצוא הישראלי לארה"ב (אם יוטלו), אלא בדרכים עקיפות רבות. הקשר בין השינויים בסחר החוץ בעולם לבין יצוא הסחורות מישראל ברור וחזק. הירידה בצפויה בסחר החוץ העולמי תפגע בחברות הישראליות.

עלתה הסבירות להרעה משמעותית בכלכלה העולמית. ישראל אומנם לא במוקד היעדים העיקריים של הממשל האמריקאי, אך כלכלתה עלולה להיפגע בעיקר לא מההשפעה הישירה של המכסים שיוטלו על היצוא הישראלי לארה"ב (אם יוטלו), אלא בדרכים עקיפות רבות. הקשר בין השינויים בסחר החוץ בעולם לבין יצוא הסחורות מישראל ברור וחזק. הירידה בצפויה בסחר החוץ העולמי תפגע בחברות הישראליות.

הכלכלה הישראלית תלויה במיוחד ברמת הפעילות בענף הטכנולוגיה בעולם. לכן, ביצועי מדד נאסד"ק היו לאורך השנים אחד האינדיקאטורים המובילים החשובים לצמיחה בישראל. הירידות החדות במניות הטכנולוגיה בתגובה למכסים עלולות לגרום לפגיעה בהשקעות בתחום בפרט בישראל.

קיים קשר מובהק בין הצמיחה בישראל לצמיחה בעולם, במיוחד במדינות המפותחות. הקשר לצמיחה באירופה היה בעשורים האחרונים חזק הרבה יותר מאשר לצמיחה בכלכלה האמריקאית והוא נובע ככל הנראה ממשקל הרבה יותר גבוה של המסחר בין ישראל לאירופה מאשר לארה"ב.

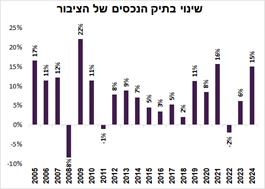

הצריכה הפרטית בישראל הושפעה חיובית בשנה האחרונה מהעליות בשווקים הפיננסיים. תיק הנכסים של הציבור עלה ב-2024 בכ-15%, אחת השנים הטובות בעשורים האחרונים. השנה "אפקט העושר" עומד להתהפך ולהחליש ביקוש הצרכנים.

(באדיבות מיטב)

הירידה בצמיחה בעולם תתרחש כאשר הכלכלה המקומית נמצאת במצב שברירי במיוחד על רקע הסיכונים הביטחוניים והפוליטיים. פרמיית הסיכון CDS של ישראל עלתה בשבוע שעבר בשיעור גבוה בהשוואה למדינות בעלות CDS דומה. הפער בין התשואה של האג"ח הדולרי ל-10 שנים של ישראל לבין האג"ח האמריקאית עלה בחדות והתקרב לרמות הגבוהות של השנה האחרונה.

גורם סיכון נוסף למשק הישראלי בעת זו הוא החשיפה הגבוהה לתחום הנדל"ן. ב-5 השנים האחרונות, כ-70% מהאשראי המסחרי בבנקים זרם לחברות בתחום הנדל"ן או לחברות המעניקות אשראי חוץ בנקאי שגם הוא ברובו הגיע בסופו של דבר לנדל"ן. כמעט 90% מהגידול של האשראי למשקי הבית היה למשכנתאות. האשראי גדל תוך עליות חדות במחירים הדירות ומבצעי מימון לרכושי הדירות שכעת עומדים להתכווץ.

למרות הסיכונים, השווקים בישראל צפויים להציג ביצועי יתר על פני השווקים בחו"ל, במיוחד האמריקאי, בתקופה הקרובה. גם כי המשק הישראלי צפוי להיפגע יחסית פחות באופן ישיר מהמכסים, אך בעיקר כי בסבירות די גבוהה צפוי מעבר של חלק מהחסכונות ארוכי טווח ממסלולי S&P500, שמסתכמים בכ-170 מיליארד ₪, למסלולים כלליים. מעבר זה יגביר ביקוש לשקל ולאפיקים המקומיים.

בשורה התחתונה, בעקבות הרעה בתחזיות הצמיחה בעולם, במיטב מורידים את התחזית לצמיחה בישראל ל-2025 מ-4% ל-3.5%.

מלחמת הסחר צפויה להחליש את האינפלציה בישראל

השפעת מלחמת הסחר בישראל צפויה להיות דפלציונית. פגיעה בצמיחה בישראל צפויה להשפיע על הביקושים דרך היחלשות של שוק העבודה, פגיעה בחסכונות הציבור והרעה בסנטימנט הכללי. בנוסף, ירידה בסחר עם ארה"ב בעולם עשויה ליצור עודף היצע ולגרום לירידה במחירי המוצרים המיובאים לישראל.

השפעת מלחמת הסחר בישראל צפויה להיות דפלציונית. פגיעה בצמיחה בישראל צפויה להשפיע על הביקושים דרך היחלשות של שוק העבודה, פגיעה בחסכונות הציבור והרעה בסנטימנט הכללי. בנוסף, ירידה בסחר עם ארה"ב בעולם עשויה ליצור עודף היצע ולגרום לירידה במחירי המוצרים המיובאים לישראל.

מדד מחירי הסחורות של בלומברג ירד ביומיים האחרונים בכ-8%. מחיר הנפט נחתך בכ-12% (מחיר הנפט בשקלים ירד ב-11.5%). גם מחירי המתכות ירדו בשיעור דומה.

מנגד, השקל נחלש בחודש האחרון מול סל המטבעות בכ-4.5%, מול האירו ביותר מ-6% ומול הדולר בכ-3%. צריכים לציין שלמרות שהיבוא מאירופה לישראל הרבה יותר גדול מאשר מארה"ב, כ-70% מכלל היבוא לישראל נקוב בדולרים.

בשורה התחתונה, במיטב מעריכים שההשפעה הכוללת של מלחמת הסחר תחליש את האינפלציה בישראל. בעקבות ירידה חדה במחיר הנפט, אנו מורידים תחזית לאינפלציה בחודש מאי ל-0.2% ול-12 החודשים הבאים ל-2.4%.

גברו הסיכויים להורדת ריבית בנק ישראל בהמשך השנה

בנק ישראל לא צפוי לשנות את הריבית בהחלטתו השבוע. להערכתנו, התחזית לצמיחה תרד כתוצאה מחזרה ללחימה, החרפת העימות הפוליטי הפנימי והסיכונים לצמיחה בעולם. הרעה בצמיחה בעולם והשפעתה על ישראל יחד עם ההשלכות הדפלציוניות של מלחמת הסחר, מגדילים סיכוי להורדות ריבית בישראל בהמשך השנה. אך זאת בתנאי שהאירועים הפנימיים והחיצוניים לא יפגעו ביציבות הפיננסית.

בנק ישראל לא צפוי לשנות את הריבית בהחלטתו השבוע. להערכתנו, התחזית לצמיחה תרד כתוצאה מחזרה ללחימה, החרפת העימות הפוליטי הפנימי והסיכונים לצמיחה בעולם. הרעה בצמיחה בעולם והשפעתה על ישראל יחד עם ההשלכות הדפלציוניות של מלחמת הסחר, מגדילים סיכוי להורדות ריבית בישראל בהמשך השנה. אך זאת בתנאי שהאירועים הפנימיים והחיצוניים לא יפגעו ביציבות הפיננסית.

מבחינת נתונים כלכליים, אלמלא ההחרפה הדרמטית במלחמת הסחר, הנתונים הכלכליים השוטפים בישראל היו מובילים למסקנה שהמשק צפוי להמשיך להתאושש תוך התגברות לחצים לעליית מחירים.

הרכישות החודשיות הריאליות הממוצעות בכרטיסי אשראי עלו בחודשים ינואר-פברואר ביחס לממוצע החודשי באוקטובר-דצמבר 2024 בכ-6% במונחים שנתיים. עליה זו מצביעה על המשך צמיחה בצריכה הפרטית ברבעון הראשון. במיוחד עלו רכישות השירותים, על חשבון התמתנות מסוימת בקניית מוצרים. על פי נתוני הרכישות היומיות בכרטיסי אשראי, בחודש מרץ נרשמה עלייה משמעותית בקניות.

קצב הגידול של האשראי במשק חזר לגדול תוך התגברות בקצב הגידול, במיוחד באשראי לדיור ובאשראי המסחרי. גם האשראי הצרכני מתאושש, אך בקצב איטי יותר. התגברות זרימת האשראי תומכת בביקושים.

עולם: מה הסיכוי שהמכסים ישונו משמעותית?

יש מעט סיבות לקוות שההכרזה על המכסים תוביל למו"מ מהיר ולהסכמות עם ארה"ב. ראשית, הממשל של טראמפ באמת מאמין שהמכסים הם האמצעי הנכון לטפל בבעיות המבניות של הכלכלה האמריקאית ולא רק כלי למו"מ. נראה שמקבלי החלטות בארה"ב פחות פרגמטיים ויותר אידאולוגיים בעניין זה.

יש מעט סיבות לקוות שההכרזה על המכסים תוביל למו"מ מהיר ולהסכמות עם ארה"ב. ראשית, הממשל של טראמפ באמת מאמין שהמכסים הם האמצעי הנכון לטפל בבעיות המבניות של הכלכלה האמריקאית ולא רק כלי למו"מ. נראה שמקבלי החלטות בארה"ב פחות פרגמטיים ויותר אידאולוגיים בעניין זה.

למעשה, אין כל כך זמן לנהל מו"מ. חלק מהמכסים כבר נכנסו לתוקף ואחרים יכנסו כבר בימים הקרובים. מדינות שונות אומנם יסבלו מהמכסים, אך המאבק בארה"ב מחזק פוליטית את הממשלות. הפופולריות של מפלגת הלייבור בקנדה זינקה על רקע המאבק בארה"ב וכעת היא מובילה בביטחון לקראת הבחירות הקרובות. גם במקסיקו התחזקה מאוד הפופולריות של מפלגת שלטון. מצב זה יקשה על השגת הסכמות באמצעות וויתורים לממשל האמריקאי. רצון להצטייר חזקים בעימות עלול לדחוף חלק מהממשלות להטלת מכסים נגדיים, כפי שעשתה סין, למרות שצעד זה רק מחמיר נזקים לכלכלה.

אין בסיס רחב לנהל מו"מ. הנוסחה לפיה חושבו המכסים החדשים מתייחסת לגודל העודף במאזן הסחר מול ארה"ב. זה מצב נתון ולא ברור איך אפשר לשנותו במו"מ כי המכסים הקיימים על היבוא מארה"ב כבר נמוכים מאוד. על סמך נתוני ארגון הסחר הבינלאומי (WTO), המכס הממוצע המשוקלל שמטיל האיחוד האירופאי על המוצרים הלא חקלאים האמריקאים עומד על 0.9%, בקנדה על 1.9%, במקסיקו על 3%, ובבריטניה על 0.5%. כל יתר העלויות שארה"ב טוענת על הפליה בגללן (מע"מ, עלויות פיקוח וכו') קשה מאוד באמת לכמת.

בשורה התחתונה, קיים סיכוי נמוך לביטול או הקלה משמעותית בגובה המכסים. בלעדי השינוי הגדול במכסים, הסיכון למיתון בכלכלה האמריקאית ובכלכלות הגדולות האחרות עולה משמעותית.

האם חילוץ הפד בדרך?

הציפיות לריבית במדינות העיקריות בעולם ירדו בשבוע שעבר ובמיוחד בארה"ב, אך לא באופן משמעותי. ציפיות האינפלציה הגלומות ירדו גם, אפילו לטווח של שנתיים.

הציפיות לריבית במדינות העיקריות בעולם ירדו בשבוע שעבר ובמיוחד בארה"ב, אך לא באופן משמעותי. ציפיות האינפלציה הגלומות ירדו גם, אפילו לטווח של שנתיים.

במיטב מעריכים שהפד בסופו של דבר יצטרך להוריד ריבית ואפילו בחדות. עם זאת, הוא לא צפוי להתחיל בתהליך ממש בקרוב. הבנק המרכזי ירצה להיווכח שהירידה בצמיחה תהיה מספיק חזקה כדי לבלום המשך עליות מחירים שתזניק העלאת המכסים. הרי המיתון לא ירשם על שמו אלא על שם הממשלה, אך אם תתפתח אינפלציה בגלל ירידת ריבית מוקדמת מדי, הפד ייזכר לדורות כמי שנכנע ללחצי הממשל ואיפשר לעליות מחירים חד פעמיות להפוך לאינפלציה דביקה.

במיטב מעריכים כי "ה-PUT" של הפד יופעל רק במחצית השנייה של השנה לאחר סימנים ברורים של הרעה משמעותית בכלכלה. שוק האג"ח די משוכנע ובצדק, מעריכים במיטב, שהריבית תרד וצפוי להמשיך בכיוון ירידת תשואות.

בשורה התחתונה, במיטב ממשיכים להעריך שתשואות האג"ח בארה"ב בכיוון מטה וממליצים על מח"מ בינוני-ארוך באפיק.

שוק המניות, לאן?

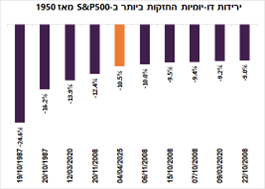

ההכרזה על Liberation Day גרמה לירידה דו יומית של 10.5% ב-S&P500 שתפסה את המקום החמישי בהיסטוריות של היומיים הגרועים ביותר מאז 1950.

ההכרזה על Liberation Day גרמה לירידה דו יומית של 10.5% ב-S&P500 שתפסה את המקום החמישי בהיסטוריות של היומיים הגרועים ביותר מאז 1950.

(באדיבות מיטב)

מדדי המניות האמריקאים הציגו את הביצועים החלשים ביותר ביחס לשוקי המניות האחרים בעולם, במיוחד נאסד"ק שירד ביותר מ-11%. הפגיעה הקטנה ביותר הייתה במניות בשווקים המתעוררים, במיוחד באסיה. מבחינת הסקטורים ב-S&P500 המשקיעים העדיפו בבירור את הסקטורים הדפנסיביים.

בתחזיות לשוק המניות צריכים לקחת בחשבון כמה גורמים. ראשית, הירידות החדות במניות התרחשו כאשר מדד ההפתעות בנתונים הכלכליים נמצא עדיין יחסית ברמה גבוהה. החולשה התחילה להתגלות בעיקר בסקרים. ההיחלשות במנועי הצמיחה של הצריכה הפרטית, שעל פי הערכת מיטב הייתה מתפתחת בכל מקרה במהלך השנה בלי קשר למכסים, רק התחילה להופיע בחודשים האחרונים. הזעזועים האחרונים יזרזו את התהליך של ירידה בביקושים והרעה בנתונים.

בנוסף, הנתונים בחודשים האחרונים הסוו את החולשה בכלכלה בגלל הקדמת ההשקעות והצריכה לפני הטלת המכסים על חשבון פעילות עתידית. הקדמת הפעילות לפני המכסים צפויה להגביר חולשה בנתונים הכלכליים בחודשים הקרובים.

גם אחרי הירידות האחרונות השווקים לא ממש זולים. מכפיל רווח עתידי של S&P500 עומד על כ-19, גבוה מהממוצע ההיסטורי של 18. אולם, המכפיל מחושב על סמך הנחה שרווחיות החברות תעלה השנה ב-9% ובשנת 2026 ב-14% (הגידול החציוני ב-30 השנים האחרונות עמד על 8%). אפשר להיות די בטוחים שתחזיות אלה ירדו לאור עלייה משמעותית בסיכון למיתון כפי שהעריכו גופי השקעות גדולים בימים האחרונים. על פי המכפיל של שילר (Shiller CAPE Ratio), הערכת שווי הנוכחית של שוק המניות האמריקאי עדיין אחת היקרות בהיסטוריה.

זעזועים כל כך חדים בשווקים מעלים סיכון ל"תקלה פיננסית" בתחום האשראי במגזר העסקי (מרווחי HY בארה"ב עלה ב-0.85% בשבוע) או הפיננסי (קרנות גידור או בנקים).

עוד ב-

בשורה התחתונה, במיטב ממשיכים להמליץ על חשיפה בינונית-נמוכה למניות.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.המניות בחו"ל תרדנה 24%, ואצלנו רק 20%-זה נקרא ביצוע יתר (ל"ת)הדר 04/2025/07הגב לתגובה זו0 0סגור

, גיל בכר ואורן ברסקי, צילום: באדיבות אורן ברסקי, באדיבות IBI, מיכאל תומרקין באדיבות נתי אהרנוביץ'")

, עו\"ד אפרף רשף ועו\"ד גיא פרבמן, צילום: שיר זקריה באדיבות Ewave Nadlan, רז רוזובסקי, שמרית מאור באדיבות פרבמן רשף ושות'")

, נועם עמית, עו\"ד רוית סיני, צילום: באדיבות IMPROVE ייעוץ משכנתאות, גיא הכט באדיבות רוית סיני משרד עורכי דין")