פרויקטים

ניהול תיקי השקעות: איך מתחילים ומה חשוב לדעת?

ההתלבטות היכן להשקיע הופכת קריטית במיוחד בעולם השקעות מגוון וחדשני המציע אינספור אפשרויות. בהראל פיננסים שמים דגש על שילוב מגמות חדשות ומוצרי כלכלת המחר, ומבהירים: "מנהל השקעות אישי הוא לא רק סיסמה"

עולם ההשקעות צובר בשנים האחרונות תאוצה ומקבל פנים חדשות ורלוונטיות למציאות העכשווית. אם בעבר גבולות הגזרה עבור קהל המשקיעים היו מצומצמים למדי, ונהוג היה להפנות כספים לאפיקים סטנדרטיים דוגמת תוכניות חיסכון בבנק או קופות גמל - הרי שהיום לקוחות בכלל ולקוחות מתוחכמים בפרט, מחפשים מסלולי השקעה ייחודיים שיאפשרו תפירה של חליפת השקעות מהודקת המותאמת בדיוק מרבי לתקציב, פרופיל הסיכון ולמטרות ההשקעה שלהם.

כפועל יוצא, הדרכים להשקיע את הכסף הנן רבות ומגוונות, כשהנתון הקבוע והבעייתי נוגע לעיתוי ההשקעה ובעיקר לשאלת מיליון הדולר: במה כדאי להשקיע? הלבטים מעסיקים לקוחות רבים, ומתגברים כמובן עוד יותר בסיטואציה בה רמת המעורבות גבוהה, אך הידע מועט.

למקום הזה בדיוק נכנס תחום ניהול תיקי ההשקעות בבתי השקעות. אם פעם התחום הזה נתפש כמי שפונה רק ל"לקוחות העשירים", היום הוא פונה לקטגוריית "הלקוחות המתלבטים". השירות אותו מעניקים מנהלי תיקי ההשקעות כולל היכרות מעמיקה עם הלקוח וצרכיו, דבר המאפשר התאמה של פרופיל סיכון ומסלול השקעה ייחודי בהתאם - והחל מסכומי השקעה של מאות אלפי שקלים בודדים.

בזכות עולם ניהול התיקים, יכולים לקוחות ותיקים יותר (והרפתקנים פחות) למזג בין השקעות מ"העולם הישן" – דוגמת מניות ואגרות חוב של החברות הוותיקות והמוכרות - לצד אלו של כלכלת המחר המתחדשת, כמו חברות בתחום הרכבים חשמליים ובתחום האנרגיה ירוקה. אשר לרמת המעורבות, כל לקוח נמצא באינטראקציה ישירה עם מנהל קשרי לקוחות - יועץ ברישיון, הזמין בנייד האישי לכל שאלה ועניין - המעניק לו לווי מקצועי ורציף, ומספק עדכונים שוטפים ממצב השוק היומי ועד שינויים אופציונליים בהשקעות ספציפיות.

מגמת עלייה

אלמנט חשוב נוסף בניהול תיקים טמון באפשרות ליישם החלטות ומדיניות השקעה בזריזות וביעילות, ולהתכתב בזמן אמת עם ההתפתחויות בשווקים השונים. כך היה עם פרוץ משבר הקורונה, כשהסגרים הממושכים חייבו השקעות מותאמות לשוק המשתנה, ולדינמיות בין משק הפועל באופן מצומצם לכזה הפועל בפתיחות מלאה.

אלמנט חשוב נוסף בניהול תיקים טמון באפשרות ליישם החלטות ומדיניות השקעה בזריזות וביעילות, ולהתכתב בזמן אמת עם ההתפתחויות בשווקים השונים. כך היה עם פרוץ משבר הקורונה, כשהסגרים הממושכים חייבו השקעות מותאמות לשוק המשתנה, ולדינמיות בין משק הפועל באופן מצומצם לכזה הפועל בפתיחות מלאה.

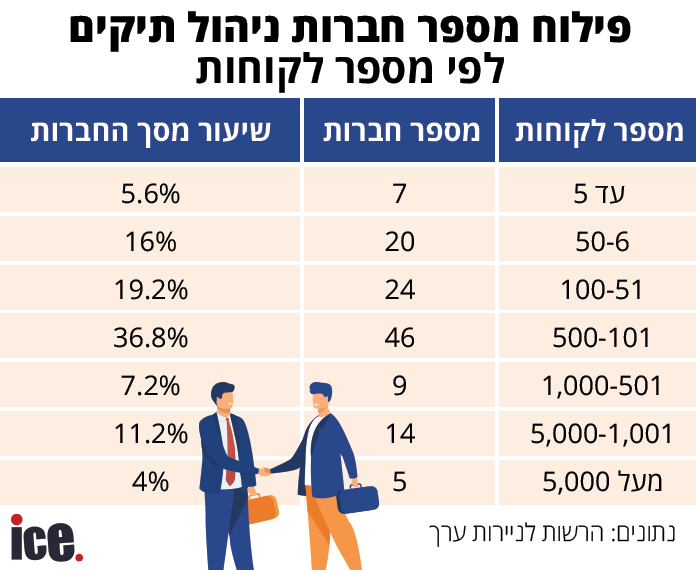

מה שבטוח הוא שלקוחות פוטנציאליים זיהו זה מכבר את המגמה, ומעל 85 אלף לקוחות בישראל כבר נהנים משירותי ניהול תיקים. לפי דו"ח התעשייה של הרשות לניירות ערך, המסכם את פעילותן של חברות בעלות רישיון לניהול תיקי השקעות בשנה החולפת, ל-24 חברות יש 100-51 לקוחות (19.2% מסך החברות), ל-46 חברות יש 500-101 לקוחות (36.8% מסך החברות) ול-14 חברות יש 5,000-1,001 לקוחות (11.2% מסך החברות). כמו כן, חמש חברות חצו את רף 5,000 הלקוחות.

נכון לשנת 2020, ישנן 20 חברות ניהול תיקים גדולות ו-105 חברות ניהול תיקים שאינן גדולות, לעומת 19 ו-104 בשנת 2019 (בהתאמה). עוד מצביע הדו"ח על כך של-11 מתוך החברות הגדולות ישנו שווי נכסים מנוהל של למעלה מ-5 מיליארד שקלים ויותר מ-1,000 לקוחות מנוהלים.

ביצועים לטווח ארוך

אחת החברות הבולטות שמעניקה מענה מקיף בעולם המתפתח של ניהול תיקי השקעות היא הראל פיננסים, בית ההשקעות של קבוצת הראל. החברה מנהלת היום תיקי השקעות בשווי כולל של כ-14 מיליארד שקלים - גידול של כ-11.5% בהיקף הנכסים לעומת דצמבר 2020.

אחת החברות הבולטות שמעניקה מענה מקיף בעולם המתפתח של ניהול תיקי השקעות היא הראל פיננסים, בית ההשקעות של קבוצת הראל. החברה מנהלת היום תיקי השקעות בשווי כולל של כ-14 מיליארד שקלים - גידול של כ-11.5% בהיקף הנכסים לעומת דצמבר 2020.

"כל לקוח רוצה לדעת מה השורה התחתונה – כמה מרוויחים, אבל בהשקעות אתה יכול לדעת כמה הרווחת רק בדיעבד ורצוי למדוד זאת לאורך זמן. מנהל ההשקעות תמיד יבהיר ללקוח מדוע עדיף להתמקד בהשקעות לטווח הארוך", מסבירה קרן דנציגר, מנכ"לית חברת ניהול התיקים והמשנה למנכ"ל בהראל פיננסים, בראיון ל-ice. "ככל שמנהל ההשקעות יציג ביצועים טובים לאורך זמן, הלקוח יבין שיש לו על מי לסמוך. מי שמשקיע לטווח ארוך נהנה מהתשואות בכל אפיק השקעה".

מה בעצם צריך כדי לפתוח תיק השקעות?

"תיק מנוהל בהראל פיננסים מתחיל בהשקעה מינימלית של 300 אלף שקלים, זאת במטרה להשיג פיזור מספק. ככל שהתיק גדול יותר, הוא מאפשר פיזור נרחב גם לנכסים נוספים. עבור לקוחות כשירים או מסווגים, מגוון המוצרים להשקעה גדול יותר. לפלח לקוחות זה יצרנו מוצרים מותאמים ומסלולי ניהול השקעות ייעודיים, תוך שימוש בקשת רחבה של אסטרטגיות השקעה מתוחכמות כולל קרנות השקעה בחוב בכיר ו/או נדל"ן".

"תיק מנוהל בהראל פיננסים מתחיל בהשקעה מינימלית של 300 אלף שקלים, זאת במטרה להשיג פיזור מספק. ככל שהתיק גדול יותר, הוא מאפשר פיזור נרחב גם לנכסים נוספים. עבור לקוחות כשירים או מסווגים, מגוון המוצרים להשקעה גדול יותר. לפלח לקוחות זה יצרנו מוצרים מותאמים ומסלולי ניהול השקעות ייעודיים, תוך שימוש בקשת רחבה של אסטרטגיות השקעה מתוחכמות כולל קרנות השקעה בחוב בכיר ו/או נדל"ן".

לא במקרה מזכירה דנציגר את הלקוחות הכשירים והמסווגים – קהלים שרושמים צמיחה מהירה מאוד, בין היתר, על רקע הגאות בהיי-טק הישראלי. לקוח מסווג מוגדר כמי שיש לו נכסים נזילים של למעלה מ-8 מיליון שקלים והכנסה אישית שנתית העולה על 1.2 מיליון שקלים, או גובה הכנסה שנתית של התא המשפחתי העולה על 1.8 מיליון שקלים. לקוח כשיר נדרש להון נזיל של 12 מיליון שקלים ולעמידה בתנאים נוספים – ובהם בין השאר ביצוע מספר פעולות ברבעון האחרון או השכלה וניסיון מתאימים.

"לרוב, נוכל למצוא בקרב לקוחות אלו משפחות עשירות שצברו את הונן לאורך השנים. אליהן נוספו במהלך השנים האחרונות בכירים במשק, יזמים ומשקיעי היי-טק בתחומי הטכנולוגיה השונים", מפרטת דנציגר. "הלקוחות הללו מעורים הרבה יותר באפשרויות ההשקעה השונות הקיימות ומחפשים לגוון את אפיקי ההשקעה בפורטפוליו שלהם. בשל כך, הקמנו עבורם מסלולי השקעה ייחודיים, תוך שימוש באסטרטגיות מתקדמות של עולם ההשקעות".

המסלולים הייחודיים של הראל פיננסים ללקוחות כשירים מתמחים באיתור פוזיציות בעלות תשואה גבוהה, ביצוע אסטרטגיות והוצאה לפועל מהירה, מדויקת ומקצועית. יצירת המסלולים המדוברים היא תוצאה של פעילות אקטיבית מצד מחלקת מחקר ואנליזה, הנחשבת בהראל פיננסים לערך עליון.

"התיק למעשה מתנהל בתחומים בהם, להערכתנו, יש לנו יתרונות יחסיים, התמחות מיוחדת ויכולות ביצוע גבוהות. הסוד הוא שמצאנו דרך יצירתית לשלב את היתרונות של קרן נאמנות עם יתרונות של קרן גידור - וכך יצרנו מוצר מנצח", מחדדת דנציגר ומתייחסת לשיוך היוקרתי של המוצר. "חשוב לזכור שאנחנו חלק מקבוצת הראל, מהחברות הבכירות במשק הישראלי, עם חטיבת השקעות גדולה והתמחות בניהול לאורך זמן. זה משרת את לקוחותינו בשתי דרכים מרכזיות – שיתוף פעולה הדדי עם מחלקות המחקר והאנליזה של הקבוצה כולה, ובנוסף רובן המכריע של החברות היוצאות להנפקה יפנו בשלב זה גם להראל. באופן הזה נוצרות הזדמנויות השקעה רבות וטובות בתחום משמעותי נוסף".

"מצאנו דרך יצירתית לשלב בין היתרונות של קרן נאמנות ליתרונות של קרן גידור - ויצרנו מוצר מנצח" (צילום: פלאש 90/ויקיפדיה)

חדשנות ממוקדת

המסלולים הייחודיים ללקוחות כשירים ממחישים היטב את השינויים שעובר בשנים האחרונות תחום ניהול התיקים. שינוי מרכזי אחר הוא הרחבת מגוון ההשקעות גם לתחום ההשקעות הלא סחירות, המכונות גם השקעות אלטרנטיביות. "ישנה חשיבות רבה לתחום ההשקעות האלטרנטיבי ולאפשרויות השילוב שלו בפורטפוליו ההשקעה של המשקיעים השונים - כשהמטרה היא לייצר גיוון והקצאות מתאימות בין הסקטורים השונים, פיזור גאוגרפי והורדת הקורלציה לשווקי המניות והאג"ח", מסבירה דנציגר. "לדוגמה, כשמנתחים מה קרה בתחילת 2020, כאשר מדדי המניות בכל העולם ירדו בעשרות אחוזים, הנכסים האלטרנטיביים נשארו כמעט ללא שינוי וכך הגנו על המשקיעים ולימדו אותם עד כמה חשוב להיכנס לתיק ההשקעות".

המסלולים הייחודיים ללקוחות כשירים ממחישים היטב את השינויים שעובר בשנים האחרונות תחום ניהול התיקים. שינוי מרכזי אחר הוא הרחבת מגוון ההשקעות גם לתחום ההשקעות הלא סחירות, המכונות גם השקעות אלטרנטיביות. "ישנה חשיבות רבה לתחום ההשקעות האלטרנטיבי ולאפשרויות השילוב שלו בפורטפוליו ההשקעה של המשקיעים השונים - כשהמטרה היא לייצר גיוון והקצאות מתאימות בין הסקטורים השונים, פיזור גאוגרפי והורדת הקורלציה לשווקי המניות והאג"ח", מסבירה דנציגר. "לדוגמה, כשמנתחים מה קרה בתחילת 2020, כאשר מדדי המניות בכל העולם ירדו בעשרות אחוזים, הנכסים האלטרנטיביים נשארו כמעט ללא שינוי וכך הגנו על המשקיעים ולימדו אותם עד כמה חשוב להיכנס לתיק ההשקעות".

דנציגר מציגה תחום נוסף שאליו התפתחה התעשייה בשנים האחרונות, הקשור לשילוב של השקעות אחראיות. "בעולם קוראים לזה ESG – השקעה בחברות שמתמחות בפעילות למען הסביבה (Environmental), החברה Social)) ותוך הקפדה על ממשל תאגידי תקין Governance)). במחקרים שלנו רואים בבירור כי המשקיעים של היום שונים מבעבר, ומאוד חשוב להם להשקיע בחברות שדואגות גם לעתיד טוב יותר ולא מתמקדת אך ורק בלעשות כסף", מבהירה דנציגר. "אנחנו רואים במחקרים שנעשו בעולם שבהרבה מקרים לקוחות מוכנים לוותר אפילו על חלק מהתשואה, אם הם יודעים שהם מושקעים בחברות שעושות טוב. גם לתחום המתפתח הזה אנחנו נותנים תשומת לב רבה, והוא משולב בתיק המנוהלים שלנו".

האם קיימת עלייה משמעותית בהשקעות בעידן הפוסט קורונה?

"כן. בתקשורת אמנם ליוו את הירידות שהגיעו לשפל במרץ אשתקד, אך לאחר מכן העליות לא הפסיקו לשבור שיאים. המצב הזה יצר המון עניין בקרב משקיעים קיימים ובקרב הלקוחות המתלבטים. היינו עדים לגל גדול של משקיעים חדשים שנכנסו לשוק - חלק באופן עצמאי וחלק באמצעות מנהלי השקעות".

"כן. בתקשורת אמנם ליוו את הירידות שהגיעו לשפל במרץ אשתקד, אך לאחר מכן העליות לא הפסיקו לשבור שיאים. המצב הזה יצר המון עניין בקרב משקיעים קיימים ובקרב הלקוחות המתלבטים. היינו עדים לגל גדול של משקיעים חדשים שנכנסו לשוק - חלק באופן עצמאי וחלק באמצעות מנהלי השקעות".

כשחקנית מרכזית בענף, גם בהראל פיננסים מבינים ששם המשחק הוא ריצה לטווח ארוך. "יש לנו לקוחות סבלניים, שלא מיהרו לבצע שינויים או 'לברוח' מהשוק בזמן הירידות", מסכמת דנציגר. "כמובן שהיינו שם כדי לעזור להם. בסגר הראשון למשל, גייסנו את כל החברה לטובת עבודה רצופה בזמן הסגרים ובימי שישי. הגענו לכל לקוח כדי להסביר ולהרגיע, והמשמעות ברורה: מנהל השקעות אישי הוא ממש לא רק סיסמה עבורנו".

הראל פיננסים ניהול השקעות בע"מ ("הראל ניהול השקעות") הנה מנהלת תיקים ועוסקת בייעוץ (שיווק) השקעות ובניהול תיקי השקעות. הגב' קרן דנציגר הינה מנכ"לית הראל ניהול השקעות. שירות ניהול התיקים עשוי שלא להתאים לכל משקיע. אין באמור משום תחליף לייעוץ (שיווק) השקעות המתחשב בנתונים ובצרכים האישיים והמיוחדים של כל משקיע, ואין באמור לעיל משום הצעה לרכישת ניירות ערך ו/או נכסים פיננסיים ו/או המלצה לפעילות כלשהי בשוק ההון. אין באמור התחייבות להשגת תשואה כלשהי על ידי הראל ניהול השקעות.

, דרור רפאל ועידו מינקובסקי, צילום: עידן כהן, נוי עינב, שלומי יוסף")

, גיל בכר ואורן ברסקי, צילום: באדיבות אורן ברסקי, באדיבות IBI, מיכאל תומרקין באדיבות נתי אהרנוביץ'")