נדל"ן ותשתיות

הסיבה שבגללה הבנקים לא יאפשרו למחירי הדיור לרדת

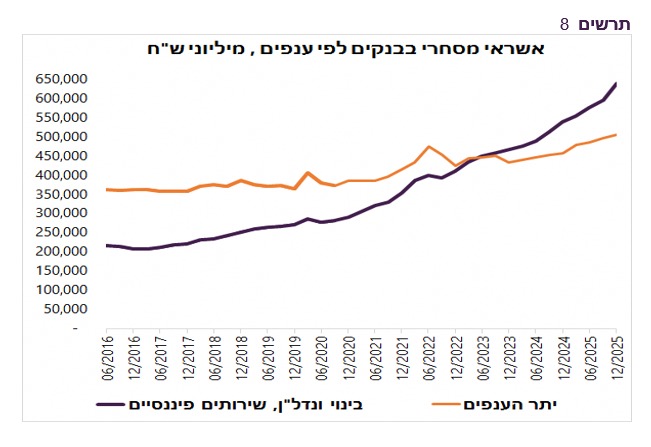

סקירה של אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, מספרת את את הסיפור של שוק הנדל"ן בישראל: ענפי הנדל"ן, הבנייה והפיננסיים מרכזים כיום היקף אשראי בנקאי הגבוה יותר מכל שאר ענפי המשק גם יחד

נתוני החוב במשק שפרסם השבוע בנק ישראל חושפים תמונה מדאיגה: תלות הולכת וגוברת של המגזר העסקי בענף הנדל"ן והבנייה. לפי סקירתו של אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, האשראי למגזר העסקי ממשיך לצמוח בקצב מהיר במיוחד, החורג בכ-50% מהמגמה ארוכת הטווח של המשק.

הצמיחה המואצת באשראי מהווה דלק לפעילות הכלכלית ולצמיחת המשק, אבל מצד שני היא מסוכנת. יש כאן סיכון פיננסי משמעותי ליציבות החברות. הנתון המטריד ביותר עולה מריכוזיות האשראי: ענפי הנדל"ן, הבנייה והשירותים הפיננסיים (שכוללים אשראי חוץ-בנקאי שמנותב ברובו גם הוא לנדל"ן) מרכזים כיום היקף אשראי בנקאי הגבוה יותר מכל שאר ענפי המשק גם יחד.

במילים פשוטות, החריגה הזו מעידה על כך שהבנקים וגופי המימון בישראל שמים את כל הביצים בסל אחד. במצב שבו הריבית נותרת גבוהה או במקרה של האטה משמעותית בשוק הדיור, הריכוזיות הזו עלולה להפוך מזרז צמיחה למשקולת שתגרור את המערכת הפיננסית כולה.

כשמסתכלים על הטבלה כאן למטה, מבינים מדוע הבנקים לא יאפשרו למחירי הדיור לרדת. הם יסייעו לקבלנים וגם להם ברור שירידת מחירים בשוק הדיור אינה טובה. הבנקים זקוקים ליציבות עם עלייה במחירי הדירות בגובה האינפלציה, כך שלא תיווצר שחיקה. זה התהליך הכי בריא עבורם.

כשמסתכלים על הטבלה כאן למטה, מבינים מדוע הבנקים לא יאפשרו למחירי הדיור לרדת. הם יסייעו לקבלנים וגם להם ברור שירידת מחירים בשוק הדיור אינה טובה. הבנקים זקוקים ליציבות עם עלייה במחירי הדירות בגובה האינפלציה, כך שלא תיווצר שחיקה. זה התהליך הכי בריא עבורם.

כאשר האשראי לשני ענפים בלבד עולה על כל יתר מגזרי התעשייה, המסחר והשירותים, נוצר עיוות בהקצאת המקורות במשק. במקום שהון יזרום לחדשנות, הוא מתרכז בנכסים. הסטייה של 50% מהמגמה ארוכת הטווח היא נורת אזהרה: המשק הישראלי הופך לתלותי מדי בנדל"ן ופחות מגוון, מה שמגדיל את החשיפה של כולנו לכל תנודה בשוק המגורים והתשתיות.

אלכס זבז'ינסקי (רועי מזרחי, shutterstock)

אפשר להניח כי היקף פעילות גבוה הוא טוב ליזמים, וזה אכן מעיד על כך שהענף ממשיך לפעול, אבל מצד שני, בריביות גבוהות - יש כאן סיכוי לאפקט הדומינו וליותר קבלנים, בעיקר קטנים, שנמצאים תחת סיכון. הריבית עשויה לרדת בקרוב, וההערכה היא שרוב הקבלנים יעברו את המשוכה הזאת בשלום, אבל כשמסתכלים על נתונים שפרסמנו בימים האחרונים, מבינים את גודל הבעיה: לפי נתוני בנק ישראל, האשראי לבנייה למגורים ולרכישת קרקעות מסתכם בכ-170 מיליארד שקל ומהווה כ-48% מסך האשראי המאזני של חמשת הבנקים הגדולים לענף הבינוי והנדל"ן.

עוד נמצא כי חברות הנדל"ן היזמי פועלות בשגרה במינוף גבוה וביחסי נזילות נמוכים. על כן, הרעה בפעילות הריאלית מאלצת אותן להגדיל את היקף החוב כדי לממן את פעילות הבנייה.

"המשמעות היא הסתמכות גוברת של החברות על חוב ועל מקורות מימון חיצוניים, זאת בעקבות הירידה בתזרימי המזומנים הנובעים ממכירת דירות, כפי שבאה לידי ביטוי בשנת 2022", מסכם רו"ח איתי קדמי, ממכון הפניקס לחקר שוק ההון. השאלה הגדולה היא האם מתי יתפוצץ הבלון ואילו חברות עשויות לשלם את המחיר. את התוצאה נדע כנראה בקרוב.

עוד ב-

זבז'ינסקי מסכם כך: "התרחבות זו תומכת בצמיחת המשק, אך מגדילה את הסיכון הפיננסי של החברות. העלייה בולטת במיוחד באשראי העסקי נרשמה בענפי הנדל"ן והבנייה ובענף השירותים הפיננסיים, הכולל בין היתר אשראי חוץ בנקאי המממן גם הוא פעילות נדל"ן. האשראי הבנקאי לשני ענפים אלה כבר עולה על האשראי לכל יתר הענפים, מה שמעיד על ריכוזיות גבוהה והטיה חריגה לכיוון הנדל"ן".

הכתבות החמות

, לינה רסקין ואורן ברסקי, צילום: באדיבות אלקטרה נדל\"ן, באדיבות IBI, באדיבות אורן ברסקי")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלה אלקלעי ואורן ברסקי, צילום: דויד סעד באדיבות תמר מייבום, באדיבות IBI, באדיבות אורן ברסקי")