השוק

32 מיליארד שקל בשנה: זה הבנק שהרוויח יותר מכולם ב-2025

חמשת הבנקים הרוויחו 32.1 מיליארד שקל בשנת 2025, אך הקרב עם משרד האוצר על מס חדש מטלטל את המערכת כולה. איזה בנק הציג את הרווח הגדול ביותר ומי מוביל בתשואה להון?

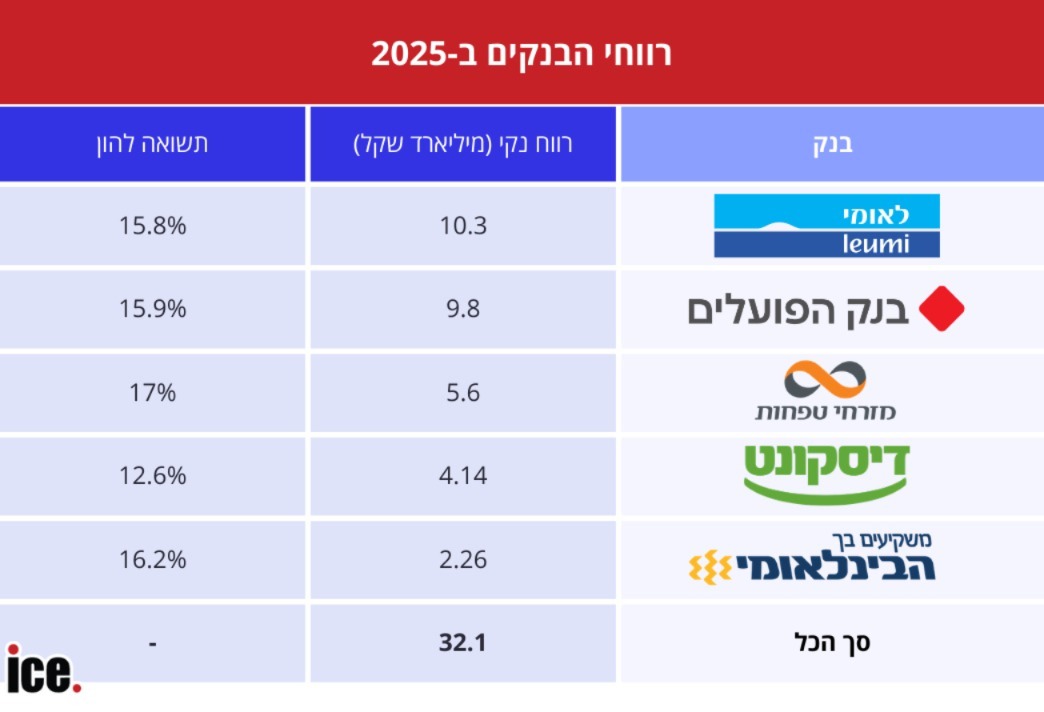

שנת 2025 תיזכר כשנת שיא עבור מערכת הבנקאות הישראלית. חמשת הבנקים הגדולים - לאומי, הפועלים, מזרחי טפחות, דיסקונט והבינלאומי - הרוויחו יחד 32.1 מיליארד שקל, עלייה של 8.5% לעומת 2024 ושיא של כל הזמנים.

שני גורמים עיקריים תדלקו את ביצועי הבנקים. הראשון הוא הריבית הגבוהה שהותירה בנק ישראל על כנה לאורך רוב השנה. כשהריבית גבוהה, מרווח האשראי של הבנק - ההפרש בין מה שהוא גובה על הלוואות לבין מה שהוא משלם על פיקדונות - מתרחב ומגדיל את השורה התחתונה.

הבנקים, בפשטות, מרוויחים יותר על כל שקל שהם מלווים. הגורם השני הוא עמידות המשק הישראלי בזמן המלחמה - הפעילות הכלכלית המשיכה, האשראי זרם, ועסקים ומשקי בית המשיכו ללוות.

בנק לאומי מוביל את הטבלה עם רווח נקי של 10.3 מיליארד שקל - עלייה של כמעט 5% לעומת 2024. מיד אחריו בנק הפועלים עם 9.8 מיליארד שקל, קפיצה מרשימה של כ-28% משנה לשנה.

מזרחי טפחות רשם את הרווח הגדול ביותר בהיסטוריה שלו - 5.6 מיליארד שקל, עלייה של 3.2%. דיסקונט והבינלאומי, לעומת זאת, הציגו סיפור שונה: דיסקונט סיים עם 4.14 מיליארד שקל, ירידה של 3.3% לעומת השנה הקודמת, והבינלאומי עם 2.26 מיליארד שקל, ירידה של 4.7%.

השנה הבולט במדד זה הוא מזרחי טפחות עם תשואה של 17%, גבוהה מכל המתחרים. הפועלים הגיעו ל-15.9% ולאומי ל-15.8%, ואילו הבינלאומי רשם 16.2%. דיסקונט נמצא בתחתית הטבלה עם 12.6%.

תשואה להון, בשילוב עם מכפיל ההון שלפיו נסחרת המניה, קובעת את התשואה התיאורטית שמשקיע יכול לצפות לה. בנק שנסחר לפי שווי שוק השווה להונו (מכפיל 1) ומייצר תשואה של 15% - מספק למשקיע תשואה תיאורטית של 15%. אם אותו בנק נסחר בחצי מהונו, התשואה התיאורטית מכפילה את עצמה, כלומר 30%, מכיוון שאתם כמשקיעים כביכול "קונים שקל של הבנק בחצי שקל".

בצל הרווחים השמנים התפתחה בשנה האחרונה מחלוקת חריפה בין הבנקים לבין משרד האוצר. שר האוצר בצלאל סמוטריץ' קידם הצעת חוק להטלת מס של 15% על "רווחים עודפים" של הבנקים לשנים 2026–2030, ואף איים להעלות אותו ל-30% אם הבנקים ינקטו במהלכי התנגדות.

הביקורת הציבורית ברורה: כשאזרחים מרגישים את יוקר המחיה ועמלות הבנקים, קשה לקבלרווחים של עשרות מיליארדים. מצד שני, בנקים הן חברות עסקיות לכל דבר, שמחויבות להשיא ערך לבעלי המניות שלהן - ביניהם גם קרנות הפנסיה שמנהלות את חסכונות הציבור.

עוד ב-

בינתיים, מתווה ההטבות שנחתם בין הבנקים לפיקוח הבנקאי - ובמסגרתו שולמו כבר מעל מיליארד שקל לציבור - אולי עומד על סף קריסה. תוצאת הקרב הזה תקבע לא רק את עתיד הבנקים, אלא גם את גובה העמלות, תנאי האשראי, ואולי את גובה הדיבידנד לחוסכי הפנסיה - כלומר עבור כל אחד מכם.

הכתבות החמות

, לינה רסקין ואורן ברסקי, צילום: באדיבות אלקטרה נדל\"ן, באדיבות IBI, באדיבות אורן ברסקי")

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.ותודה לשופר יינון מגל (ל"ת)מיקו 03/2026/10הגב לתגובה זו0 0סגור

")

, אלה אלקלעי ואורן ברסקי, צילום: דויד סעד באדיבות תמר מייבום, באדיבות IBI, באדיבות אורן ברסקי")