השוק

הסוף לחשבונות הבנק בישראל? זו ההצעה שתשבור את השוק

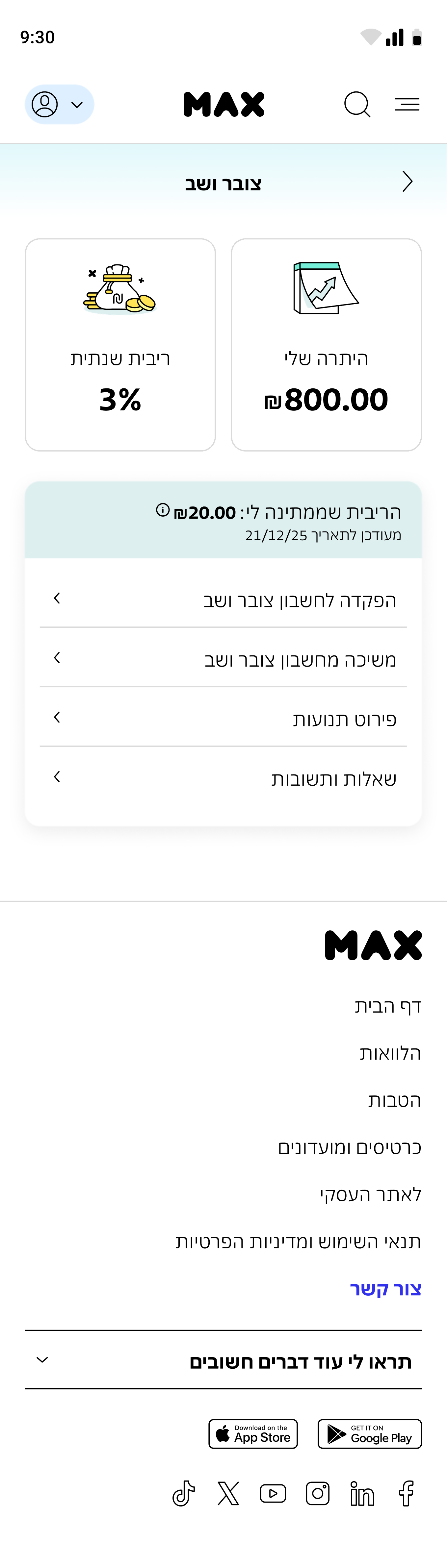

חשבון "צובר שב" של Max עלה לאוויר. לראשונה בישראל: חשבון חוץ בנקאי אליו מעבירים את הכסף לחשבון Max ומקבלים 3% ריבית על היתרה בחשבון

חברת כרטיסי האשראי Max מעלה לאוויר מהיום עבור לקוחותיה חשבון חוץ בנקאי שמאפשר ניהול יתרה נושאת ריבית וזאת כתחרות ומוצר משלים לניהול חשבון העובר ושב בבנק. ניתן יהיה להעביר את הכסף מהעובר ושב בבנק לחשבון חוץ בנקאי ייעודי, חשבון "צובר ושב" בו יצבור הכסף ריבית ויהיה נזיל וזמין למשיכה. הלקוח יוכל להעביר את הכסף לחשבון ה-Max שלו בהעברות חד פעמיות או לבצע הפקדה חודשית קבועה דרך כרטיס האשראי שלו, מבלי שהסכום יתפוס מסגרת אשראי בכרטיס.

חשבון זה מפוקח בבנק ישראל, תחת הפיקוח על הבנקים, במסגרת כלל פעילותה של החברה כחברת כרטיסי אשראי בעלת חשיבות יציבותית למשק. על פי נתוני בנק ישראל סך הכסף שהציבור מחזיק בחשבונות העובר ושב עומד על למעלה מ-225 מיליארד שקל שאינם נושאים ריבית וסך הכסף שהציבור מחזיק בפיקדונות בבנקים עומד על כ-406 מיליארד שקל. שיעורי הריבית על חשבונות העו"ש בבנקים על יתרת זכות נעים בין 0% ל-0.4%.

בהתאם לכך, בחרו ב-Max להציע פתרון פשוט וקל שמאפשר צבירת ריבית אטרקטיבית, באופן אחיד לכל הלקוחות, ללא תלות בהעברת המשכורת, היקף פעילות או בגובה היתרה הצבורה. לצד גמישות מלאה לחוסכים, כך שהכסף זמין למשיכה, ללא קנס או עמלות נלוות. לאחרונה, החלו הבנקים להציע ריבית על היתרה בעו"ש עד לגובה סכום מסוים בלבד (10,000-20,000₪) וחלקם מתנים זאת בהעברת משכורת וביתרת נכסים בחשבון. ב-Max מציעים ללקוחות החברה לקבל ריבית ידועה מראש על כל יתרת הכסף שיועבר לחשבון חוץ בנקאי עד חצי מיליון ₪ ללקוח, ללא הגבלות ותנאי מינימום כאמור.

לקוחות Max יוכלו לפתוח חשבון בקלות ובמהירות באתר ובאפליקציית Max, אליו ניתן להעביר עד 500,000 שקל ללא תפיסת מסגרת בכרטיס האשראי. היתרה תצבור ריבית שנתית קבועה בשיעור אטרקטיבי של 3%. הריבית אינה צמודה לפריים או למדד ואחידה לכל הלקוחות, ללא קשר לגובה הסכום שיופקד בחשבון. לחברה שמורה הזכות לשנות את הריבית, בין היתר, בהתאם לשינויים במשק. הריבית תצטבר מדי יום והלקוחות יוכלו לעקוב אחריה ואחר היתרה שלהם באתר ובאפליקציה.

עוד ב-

.png)

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

")