כסף וצרכנות

האמת על הפיצויים נחשפת: כך תדעו למי לפנות

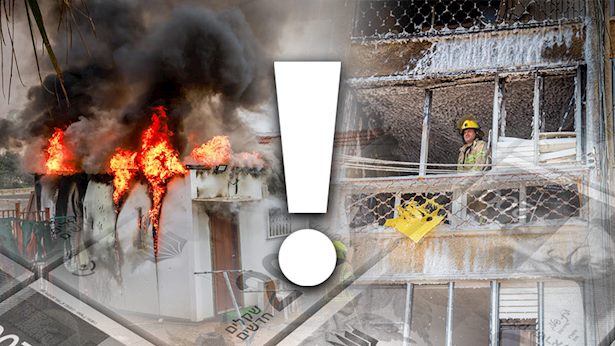

בימי מלחמה יש לא מעט בלבול מה מכסה הביטוח ומתי יש לפנות למס רכוש. לא תמיד הביטוח מכסה את הנזקים שאתם אמורים לדרוש ממס רכוש וכעת, יש מי שעושה לכם סדר בבלגן

נזקים רבים בגוף וברכוש נגרמים בצל מלחמת 'חרבות ברזל'. פוליסת הביטוח הפרטית של כל אחד ואחד מכם יכולה לעזור לכם מאוד בזמנים הקשים הללו עו"ד אורלי נשיץ ממשרד נשיץ ברנדס אמיר, המתמחה ומגשרת בדיני ביטוח הסבירה ב-YNET את כל מה שלא ידעתם.

בין היתר הסבירה כי בימי מלחמה יש לא מעט בלבול מה מכסה הביטוח ומתי יש לפנות למס רכוש: "בפוליסות ביטוח קיימת רשימת חריגים ארוכה. אחד מהם מחריג מכיסוי מצבי לחימה, חירום וטרור. היקף הכיסוי שחברת הביטוח לוקחת על עצמה מתייחס למצבים פחות מסוכנים מאשר מצבי מלחמה, שבהם הסיכון גבוה בהרבה ואינו משתקף בפרמיה המשולמת ברגיל על ידי המבוטח. הסיכון המוגבר של נזק שקורה בשל מלחמה או פעולת איבה נישא על ידי מדינת ישראל, שהקימה מנגנון נרחב של שמאות ומתן פיצויים באמצעות מס רכוש. כלומר, בימים אלה מדינת ישראל נכנסת במקרים רבים כמו מבטחת ומעניקה פיצוי עבור נזקים שנגרמים בשל המלחמה".

הפוליסות לדבריה, מחריגות כיסוי של נזקים בעקבות מלחמה. ההחרגות עשויות לשלול זכאות כיסוי לנזק שנגרם באירועי המלחמה, כולל מבנה ולתכולה. במקרה שבו לדוגמא נפל טיל סביב הבית וגרם לנזק, הביטוח לא ייכסה זאת, אלא הפנייה תהיה אל מס רכוש.

עוד ב-

לגבי אובדן כושר עבודה ובעיות בריאות היא הסבירה: "בסעיפי החרגה שכאלו, במצבים של פגיעה בבריאות כתוצאה ממלחמה, הגורם האחראי לפיצוי תהיה המדינה ולא יינתן כיסוי ביטוחי על ידי המבטחת, גם אם המבוטח ויתר על זכותו. יש לבחון לשון כל סעיף החרגה בפני עצמו מאחר וקיימות החרגות, אם כי לא בכולן, ולפיהן גם אם המדינה מסיבה כלשהי מגבילה את גובה הפיצוי למבוטח, ובמידה ועדיין מגיע לו פיצוי מעבר לתשלומים מהמדינה - חברת הביטוח תפצה אותו בגין הפער הזה".

הכתבות החמות

הכלכלן הראשי של הפניקס ושלומי גבסו, מנהל מוצרי ביטוח תחום חיסכון ארוך טווח וביטוח חיים בהפניקס, צילום: ענבל מרמרי, ליאור נורדמן באדיבות הפניקס, Shutterstock")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, איתמר פיטל, עו\"ד רוית סיני, צילום: אילן בשור באדיבות צרפתי צבי ובניו, גיא הכט באדיבות רוית סיני משרד עורכי דין")

, הכלכלן הראשי של הפניקס, מתן שטרית, צילום: פלאש 90/ יונתן זינדל, יוסי אלוני, Shutterstock, רמי זרנגר באדיבות הפניקס")