השוק

אייל גפני מנכ"ל וואן זירו בריאיון מיוחד: "הצלחנו להזיז את השוק"

בנק וואן זירו עם עלייה משמעותית של מספר הלקוחות, והצעות ערך והטבות שמסעירות את המערכת הבנקאית. אייל גפני מסכם שנה בתפקיד: על המודל העסקי ("ההכנסה שלנו גבוהה מהבנקים הדיגיטליים הכי טובים בעולם"), התחרות עם בנק esh של ניר צוק, על הכניסה של רבולוט, והתשובה לשתי השאלות של אמנון שעשוע בתחילת הדרך | ריאיון

לפני שנה בדיוק מונה אייל גפני, אז בן 40 בלבד, למנכ"ל הבנק הדיגיטלי הראשון בישראל - וואן זירו ONE ZERO - במקומו של גל בר דעה. גפני, שהיה בבנק של אמנון שעשוע עוד בשלבי התכנון, עם חזון יוצא דופן בנוף הבנקאי, ויותר מזה: יישום מהיר של המהפכה אותה התכוון הבנק הדיגיטלי לבצע בישראל.

לאחר 6 שנים של שנות כהונתו של בר דעה, גפני נכנס מהר מאוד להובלת הבנק, ושנה מאז כבר ניתן לראות את המהלכים הרבים שהוא החל להניע. לאחר העבודה הקשה בתחילת הדרך, בוואן זירו גרפו את הפירות תוך תקופה קצרה.

חודש בלבד מאז כניסתו, יצא הבנק במהלך שובר שוק בתחום ההשקעות בניירות ערך, כאשר לקוחות הבנק נהנים מהשקעות ללא עמלות וללא דמי מינוי. בהצעה החדשה של הבנק אז, הפטור מעמלות - כולל בניירות ערך, היה אז שובר שוק היות ומדובר במנועי הכנסה מרכזיים למערכת הבנקאית (כ-60% מעמלות הבנקים) המייצרים לבנקים הכנסות של כ-4 מיליארד שקלים בשנה ממשקי הבית בלבד.

ומכאן יצאה הדרך לרעיונות חדישים בבנקאות בישראל, שהתחילו להגיע בקצב מהיר: החזר של עד 2,000 שקלים ללקוחות על עמלות ששילמו בבנקים אחרים, ורק לאחרונה פיקדון חדש בריבית קבועה של 5.5% לשנה, הגבוהה ביותר במערכת הבנקאית, כאשר לרוב הבנק עם הצעת הפיקדון הגבוהה ביותר במערכת הבנקאית.

בהובלת המושכות של הבנק, יצא גפני בספטמבר האחרון לרה-ארגון משמעותי בבנק ומינוי יוקרתי בדמותו של יובל בירנבוים לשעבר ה-CTO של קבוצת מגדל ביטוח ופיננסים שמונה ל-CTO של הבנק.

מאז היסטוריה: בחודש מרץ השנה דיווח הבנק על עליה של 134% בהכנסות והכפלת קצב גיוס הלקוחות, וגולת הכותרת לאחר חודשים ספורים: הבנק חגג 150,000 לקוחות - הישג חסר תקדים עבור בנק חדש בישראל.

בריאיון מיוחד ל-ice, חושף גפני את משנתו לגבי החזון של הבנק, על מה זה בנקאות דיגיטלית ושימוש ב-AI, מהו המודל העסקי של הבנק וכיצד הוא מרוויח, האם הוא יוכל להתמודד עם מסה של לקוחות, וגם: מה הוא חושב על הבנק החדש של ניר צוק.

קמפיין של וואן זירו מחודש אוגוסט

קמפיין של וואן זירו מחודש אוגוסט

"ההכנסה שלנו פר-לקוח היא גבוהה פי חמישה, פי שישה, מהבנקים הדיגיטליים הכי טובים בעולם"

"מהיום הראשון החזון היה איך עושים AI בבנקאות פרטית", אומר גפני, "מהמצגת הראשונה זה היה ככה. אני התחלתי ב-One Zero עוד לפני שהוא היה כזה, ובניתי את התוכנית העסקית המקורית ב-2019 בתור יועץ ומראש היו שתי שאלות:

האחת היא: האם אנחנו יכולים לעשות בנק דיגיטלי רזה כמו שעושים בנקים דיגיטליים בעולם, כי זה הסיפור של בנקים דיגיטליים. הבטן הרכה של הבנקים 'המסורתיים' זה מבנה העלויות - לא משנה מה הם יעשו יש רצפה, הם לא יכולים לרדת מתחת ל-2,000 שקל לחשבון לשנה זה מה שיעלה להם פחות, כאשר ההוצאות שלך הם מיליארד שקל לטכנולוגיה, אתה לא יכול לרדת יותר מדי. והתשובה הייתה: כמובן כן, עשו את זה - כמו שבנקים דיגיטליים אחרים בעולם עשו את זה, נעשה את זה גם פה. זה לא היה נראה מסובך מדי.

"השאלה השנייה הייתה מאוד מסובכת וזו שאלה שאמנון שעשוע שאל מההתחלה: גם אם יש אפשרות לבנק דיגיטלי רזה - אבל מה עוד? מה הערך המוסף של הבנק הדיגיטלי - מה הוא יודע לעשות שאחרים לא יודעים לעשות? והיה מאוד ברור שאנחנו צריכים להיות מסוגלים לייצר ערך שלקוחות יהיו מוכנים לשלם עליו ופחות ממה שהם משלמים לבנקים 'מסורתיים' כי אנחנו רוצים לגלגל את מבנה העלות הרזה הזה אליהם, אבל יותר ממה שבנקים דיגיטליים אחרים בעולם יודעים להרוויח. והתשובה הייתה: אפשר".

אתם מרוויחים יותר מבנקים דיגיטליים אחרים בעולם?

"ההכנסה שלנו פר-לקוח היא גבוהה פי חמישה, פי שישה, מהבנקים הדיגיטליים הכי טובים בעולם".

"ההכנסה שלנו פר-לקוח היא גבוהה פי חמישה, פי שישה, מהבנקים הדיגיטליים הכי טובים בעולם".

נחזור לתשובה שלכם לשאלה של הערך המוסף - אז מה הייתה התוכנית?

"הדרך לתשובה עוברת בשני דברים: האחד - צריך להציע את כל המוצרים שבנק 'רגיל' מציע: שיקים, כרטיסי אשראי, פיקדונות, הלוואות, מסחר בניירות ערך, העברות לחו"ל והעברות בארץ - צריך להציע את כל המוצרים האלה בשביל לייצר קצת מזה וקצת מזה, אבל במצטבר: הכנסה יפה, והדבר השני - אתה תהיה חייב טכנולוגיה שמאפשרת לך לאתר בדאטה הזדמנויות ולמכור ללקוחות מוצרים שהם צריכים. וזה בעצם מה שהיום מכנים AI, ביג דאטה וכדומה".

"הדרך לתשובה עוברת בשני דברים: האחד - צריך להציע את כל המוצרים שבנק 'רגיל' מציע: שיקים, כרטיסי אשראי, פיקדונות, הלוואות, מסחר בניירות ערך, העברות לחו"ל והעברות בארץ - צריך להציע את כל המוצרים האלה בשביל לייצר קצת מזה וקצת מזה, אבל במצטבר: הכנסה יפה, והדבר השני - אתה תהיה חייב טכנולוגיה שמאפשרת לך לאתר בדאטה הזדמנויות ולמכור ללקוחות מוצרים שהם צריכים. וזה בעצם מה שהיום מכנים AI, ביג דאטה וכדומה".

כל עסק היה רוצה מערכת כזו, לא רק בבנק דיגיטלי.

"נכון, כל עסק היה רוצה כזה דבר, אבל מעטים העסקים שעושים את זה ושמצליחים לעבוד ככה, ומעטים הבנקים שמצליחים לעבוד ככה. ומההתחלה היה ברור שאנחנו צריכים את המסוגלות לעשות חווית לקוח בדרך אחרת - כשלקוח צורך בנקאות מוואן זירו, הוא לא ירגיש כאילו הוא צורך בנקאות מבנק מסורתי אחר. וזה תהליך ואנחנו עדיין לא 100% שם.

"נכון, כל עסק היה רוצה כזה דבר, אבל מעטים העסקים שעושים את זה ושמצליחים לעבוד ככה, ומעטים הבנקים שמצליחים לעבוד ככה. ומההתחלה היה ברור שאנחנו צריכים את המסוגלות לעשות חווית לקוח בדרך אחרת - כשלקוח צורך בנקאות מוואן זירו, הוא לא ירגיש כאילו הוא צורך בנקאות מבנק מסורתי אחר. וזה תהליך ואנחנו עדיין לא 100% שם.

אנחנו מאוד שקופים עם עצמנו וכל הזמן עושים עוד צעד לכיוון איפה שאנחנו רוצים להיות. אנחנו עדיין לא שם אבל כל הזמן מתקדמים, וכל הזמן מגדילים את שביעות הרצון של הלקוחות ומצליחים לייצר עוד מוצרים מעניינים, ואנחנו משפרים על סמך פידבקים את איך משקפים להם דברים".

"אני לא פוגע בשביעות הרצון של הלקוחות אם אני נשאר יעיל"

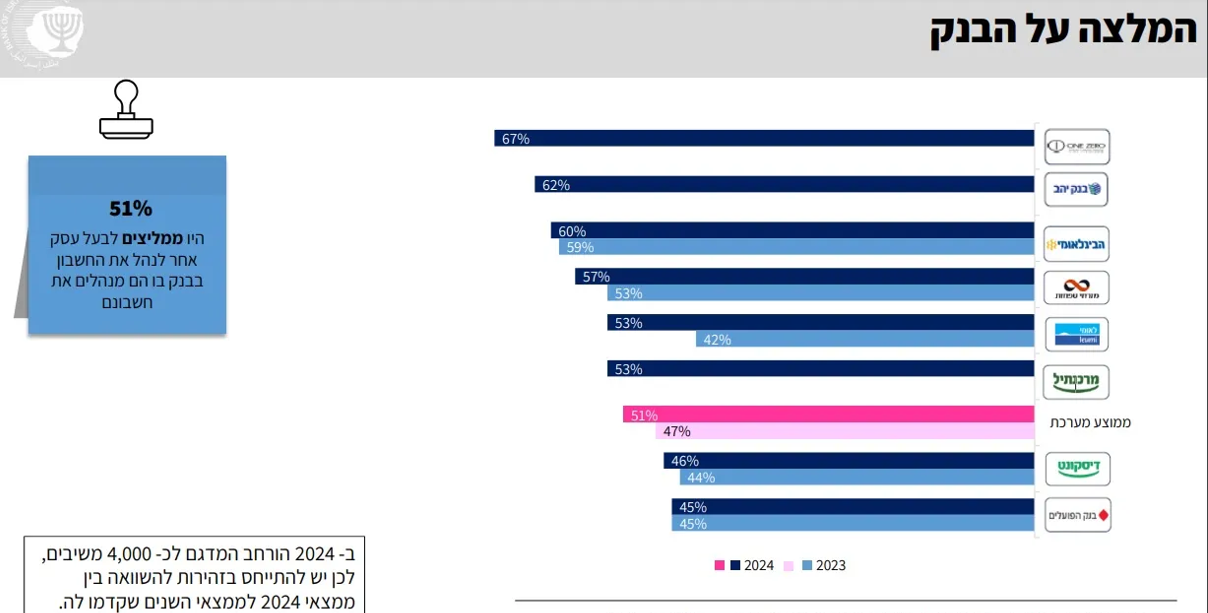

בכל הקשור לשביעות רצון - הנתונים אכן מפתיעים. בחודש מרץ האחרון פרסם בנק ישראל את סקר שביעות הרצון השנתי של ציבור העצמאים לישראל לשנת 2024, כאשר לראשונה גם בנק וואן זירו נכנס לסקירה. התוצאות: עם כניסתו הראשונה למדד, כבש הבנק את המקום הראשון בפער.

באמצעות הטכנולוגיה, יכול הבנק להישאר במודל הרזה, עם נתון מפתיע: "יש לנו אותם מספר בנקאים שהיה לנו לפני שנה, ומאמין שאותו מספר יהיה גם בעוד שנה, למרות שמספר הלקוחות עלה ולמרות - וזה לא פחות חשוב: ששביעות הרצון גם בסקר החיצוני של בנק ישראל, וגם בסקרים הפנימיים שאנחנו עושים כל יום - ממשיכה לעלות, אז אני לא פוגע בשביעות הרצון של הלקוחות אם אני נשאר יעיל".

איך זה קורה?

"הרבה באמצעות הטכנולוגיה שלנו, GEN-AI ו-'אלה' הבנקאית AI שלנו והיא כל הזמן הולכת ומשתפרת. בצד השני אנחנו צריכים כל הזמן לשפר את היכולת שלנו לוודא שאנחנו מציעים את המוצרים שמתאימים ללקוחות בזמן המתאים ללקוחות שצריכים את זה, כי אני לא יכול למכור לך משהו שאתה לא צריך וגם אין לנו כוונה כזו. בניגוד למודלים של בנקים 'מסורתיים' - אני לא רוצה להרוויח מכך שאתה לא יודע, זה לא מעניין אותי.

"הרבה באמצעות הטכנולוגיה שלנו, GEN-AI ו-'אלה' הבנקאית AI שלנו והיא כל הזמן הולכת ומשתפרת. בצד השני אנחנו צריכים כל הזמן לשפר את היכולת שלנו לוודא שאנחנו מציעים את המוצרים שמתאימים ללקוחות בזמן המתאים ללקוחות שצריכים את זה, כי אני לא יכול למכור לך משהו שאתה לא צריך וגם אין לנו כוונה כזו. בניגוד למודלים של בנקים 'מסורתיים' - אני לא רוצה להרוויח מכך שאתה לא יודע, זה לא מעניין אותי.

"בוואן זירו, לקוחות שמחברים מידע של בנק אחר - דרך בנקאות פתוחה, הרפורמה הכי מוצלחת שבנק ישראל עשה, בעיניי, וואן זירו אומר להם: יש לך מינוס בבנק אחר ויתרה חיובית אצלנו - תעביר כסף מוואן זירו, למרות שאני מפסיד עליו, כי אני לא רוצה להרוויח מזה שאתה לא יודע להתנהל פיננסית - זה לא המודל העסקי שלי".

"בוואן זירו ההוצאות יורדות משנה לשנה ומרבעון לרבעון ומחודש לחודש אפילו"

אז מה אם כן המודל העסקי שלך? איך מרווחים?

"המודל העסקי אומר: אני אתן לך סיבת אחת להצטרף לוואן זירו - יש לנו את הפיקדונות הכי טובים, כרטיס מט"ח ב-0% עמלות העברת מט"ח ואתה לא צריך לשלם עמלות שאתה טס לחו"ל, ניירות ערך בלי דמי משמרת ובלי עמלות קנייה מכירה, לאחר מכן אנחנו מפצירים בהם לחבר מידע של בנקים אחרים ומראים להם ממש על פי הנתונים: שילמת לבנק נגיד 4,000 שקל דמי משמרת שנה שעברה, בוואן זירו אתה חוסך את זה.

"המודל העסקי אומר: אני אתן לך סיבת אחת להצטרף לוואן זירו - יש לנו את הפיקדונות הכי טובים, כרטיס מט"ח ב-0% עמלות העברת מט"ח ואתה לא צריך לשלם עמלות שאתה טס לחו"ל, ניירות ערך בלי דמי משמרת ובלי עמלות קנייה מכירה, לאחר מכן אנחנו מפצירים בהם לחבר מידע של בנקים אחרים ומראים להם ממש על פי הנתונים: שילמת לבנק נגיד 4,000 שקל דמי משמרת שנה שעברה, בוואן זירו אתה חוסך את זה.

אתה מקבל פיקדון בבנק כזה או אחר 2%, אצלנו 4% חודשי, שילמת עמלות מט"ח ובוואן זירו אתה לא משלם, ועוד. כאשר המטרה שהלקוח יבצע פעילות בנקאית בכל המוצרים שיש לנו".

"רוב הלקוחות שלנו כבר היום מעדיפים להעביר לנו משכורת, לעשות פעילות ולקבל זיכוי על דמי המנוי. וזה חוזר לבנק דיגיטלי רזה - אני יכול עם הכנסה נמוכה יותר מבנק מסורתי להיות יותר רווחי, כי ההוצאות שלנו פחותות. בוואן זירו ההוצאות יורדות משנה לשנה ומרבעון לרבעון ומחודש לחודש אפילו. ומה שדיברנו מקודם על אותו מספר הבנקאים - זה משמעותי, כי יותר משהכפלנו את מספר הלקוחות, זה אומר שההשקעה הטכנולוגית הראשונית הייתה טובה, ויש עוד הרבה מה לעשות".

מאז שנפתחתם, הרבה מהבנקאות המסורתית השקיעה בדיגיטל, וגם נפתח בנק דיגיטלי נוסף - בנק אש (ESH) של ניר צוק, אתה חושש מהתחרות?

"להיפך, עד עכשיו היה לנו אתגר עצום, כי אנחנו היחידים שאומרים ללקוחות שמגיע להם יותר טוב, שהם יכולים לקבל הצעת ערך יותר טובה, כי אנחנו היינו השחקן החדש היחיד. אין שוק בעולם, והשווקים שהכי טוב ללמוד מהם זה אוסטרליה, אנגליה וקצת קנדה: אין שוק בעולם שנכנס בו רק שחקן חדש אחד, תמיד נכנסו כמה חדשים שמציעים הטבות, והיום רק אנחנו מספרים את זה - וזה אומר שכל המאמץ היה רק עלינו.

"להיפך, עד עכשיו היה לנו אתגר עצום, כי אנחנו היחידים שאומרים ללקוחות שמגיע להם יותר טוב, שהם יכולים לקבל הצעת ערך יותר טובה, כי אנחנו היינו השחקן החדש היחיד. אין שוק בעולם, והשווקים שהכי טוב ללמוד מהם זה אוסטרליה, אנגליה וקצת קנדה: אין שוק בעולם שנכנס בו רק שחקן חדש אחד, תמיד נכנסו כמה חדשים שמציעים הטבות, והיום רק אנחנו מספרים את זה - וזה אומר שכל המאמץ היה רק עלינו.

אז מה יקרה אם ייכנסו שחקנים חדשים? בעיניי, האתגר הזה יתפרש ליותר שחקנים, לא רק אני צריך לשאת את הדגל הזה. ואנחנו עברנו את המסע הזה, ונשאנו את דגל התחרות, ואנחנו מרגישים את זה ומאמינים בזה, וגם חיים לפי זה. העובדים בארגון רוצים להביא הצעות תחרותיות, הם רוצים שכל פעם שנוציא מבצע החוצה - אנשים יגידו: הם השתגעו, אף אחד לא מציע לי 5.5% על פיקדון, ואף אחד לא מציע לי לעשות מסחר בלי לשלם כלום, ולנו זה מאוד חשוב שההצעות שוואן זירו יהיו אחרות. אנחנו רוצים שלקוחות וואן זירו יעברו חוויה שיגידו: אני בחרתי את הבחירה הנכונה".

על בנק ESH מוסיף גפני: "הם יציעו הצעת ערך טובה, והם יעשו תחרות בשוק. הם באים מהמקום הנכון של להביא מודל עסקי חדשני ובנק חדשני. אנחנו רואים מה קורה ברגע שאתה יוצא לשוק וצריך להתאים דברים - גם הם יתאימו דברים. כל עוד יש שחקנים שיחד איתנו נותנים אלטרנטיבה ללקוחות - זה יותר טוב. גם רבולוט [פלטפורמת פינטק גלובלית] ייכנסו. רבולוט - בנק של 70 מיליארד דולר, עם 50-60 מיליון לקוחות בעולם, נכנס לישראל - למה? זה שוק קטן, ואני יכול להעריך שהם בוחרים להיכנס לישראל כי הם רואים שבישראל זה יכול להצליח, כי הם רואים שוואן זירו מצליח להזיז את השוק".

"האינטרס של וואן זירו הוא לבנות איתך אמון בתור לקוח"

אחד הנדבכים אותם מדגיש גפני בריאיון הוא האמון מול הלקוח, גם במחיר של 'הפסדים' וזאת לאור תשתית שמספקת מידע ללקוח גם עבור חשבונות בנק אחרים שלו.

"לנו בוואן זירו חשוב שלא תהיה עסוק בלנהל את החשבון שלך", אומר מנכ"ל וואן זירו, "אם ירדה המשכורת, אם הופקדה לפנסיה שלך, אם שילמת דמי ניהול גבוהים ועוד. בוואן זירו אתה תקבל הודעה אם יש לך כסף פנוי שתשים אותו בפיקדון, או אפיקי השקעה, וזה מסע שאנו עושים, שבסוף השאיפה שלי היא שתגיד: אני בן אדם עסוק, יש לי הרבה דברים לעשות, אני לא אמור להיכנס לאפליקציה של הבנק כל הזמן ולוודא שיורד לי הכול בזמן, או 'שדופקים אותי' או שיש לי כסף בעו"ש ואם הפיקדונות שלי אופטימליים או שתיק ההשקעות שלי ממשיך לעבוד.

הציפייה שלנו זה שאתה בתור לקוח תקבל את זה כל הזמן בצורה טובה ויעילה, והדרך לזה היא שאני אראה מספיק מידע מה יש לך כמו בנקאות פתוחה, או מסלקה פיננסית שמחברים את המידע שלהם לוואן זירו וככה הם רואים את כל הנתונים שיש בבנק, את כל מה שיש לבנקים אחרים או כרטיסי אשראי אחרים, הפנסיה, והם מקבלים הודעות כל חודש אם הכול מתנהל ואם הכול אופטימלי, ואנחנו בונים תשתית שלמה שאתה תגיד: עליהם אני סומך כי הם אמרו לי שיש לי מינוס במקום אחר, הם אמרו לי שהפנסיה ירדה במו שצריך, הם אומרים לי שיש לי כסף פנוי - האינטרס של וואן זירו הוא לבנות איתך אמון בתור לקוח".

כיצד אתה מתמודד עם ההיכרות האישית בבנק, כמו בסניפים, שלפעמים אולי מייצרת נוחות יותר לקבלת הלוואות למשל וכדומה.

"אני אפריד בין הלוואות לשאר המוצרים. נגיד אם למשל באים אלינו ואומרים אני רוצה להעביר 10 מיליון שקל לפיקדון - כמה אני מקבל? ואנחנו 'מתענגים' על התשובה: 4% חודשי, 2.1% יומי. והוא אומר: אבל אני מביא אבל 10 מיליון - והוא מצפה לקבל יותר.

"אני אפריד בין הלוואות לשאר המוצרים. נגיד אם למשל באים אלינו ואומרים אני רוצה להעביר 10 מיליון שקל לפיקדון - כמה אני מקבל? ואנחנו 'מתענגים' על התשובה: 4% חודשי, 2.1% יומי. והוא אומר: אבל אני מביא אבל 10 מיליון - והוא מצפה לקבל יותר.

התפיסה אומרת: לא משנה אם באת עם 10,000, מאה אלף או מיליון שקל, תקבל את אותו אחוז על פיקדון, יש כאלה בנקים שעושים סבסוד ושינויים בין לקוחות, אנחנו לא מאמינים בזה. לא רוצה 'לדפוק' לקוח אחר כדי להביא לך הטבה. איפה זה לא מדוייק: באשראי, זה לפי מודל חיתום לפי סיכון: אם אני מכיר עליך עוד נתונים ממה שהמודל היבש נותן, אנחנו עושים את זה. יש לנו מנוע חיפוש אוטומאטי ויש אנשים שבודקים אם יש תנאים מיוחדים שדורשים התייחסות מיוחדת, לא כי אני מכיר אותך אלא כי הנתונים הנוספים משנים את מה שמציג הדירוג היבש.

התפיסה שלנו אומרת: אני מציע לך את ההצעה הכי טובה שאני יכול לכולם בפרונט, ואין לך מה לבוא ולהתמקח איתי. תפתח אפליקציה של כל בנק אחר, תנסה להשיג פיקדון יומי אתה תקבל ריבית שהיא בגדול אפס. אם לא תתקשר ותתמקח אז תקבל את הריבית הזו שהיא כמעט ואפס, וזה בנוי על זה ש-90% מהאנשים לא יתמקחו וה-10% שיתמקחו, אחוז אחד יקבלו תנאים מדהימים שאני לא יכול לתת אותם, ו-9% יקבלו תנאים קצת יותר טובים. בנק דיגיטלי לא יכול לעבוד ככה: אני לא צריך שתתקשר אלי לבקש 'מחירים'.

"80% מכל האינטראקציות בין הבנק ללקוחות בצ'אט, 'אלה' הבנקאית AI מסיימת שיחה בשביעות רצון גבוהה ברוב המקרים"

הלקוחות שלך מגיעים בגלל הטכנולוגיה?

"דווקא לא בהכרח. בשנה האחרונה, לקוחות שמצטרפים לוואן זירו לא באים בגלל הטכנולוגיה, הם באים בגלל הצעת ערך, פיקדון, מט"ח - זה מאד בולט: השימוש בכרטיס מט"ח בכרטיס בוואן זירו הוא 30%, כאשר הממוצע הוא 11% במערכת הבנקאית, זה אומר שלקוחות וואן זירו מבינים שמט"ח בכרטיס זו הטבה מדהימה שהם מקבלים. או כמו פיקדונות שכל המערכת יציבה ולא גדלים, בוואן זירו גדל במאות מיליונים כל שנה, בניירות ערך גדלים במאות אחוזים גם בתיקים שהלקוחות משקיעים וגם במספר הלקוחות".

"דווקא לא בהכרח. בשנה האחרונה, לקוחות שמצטרפים לוואן זירו לא באים בגלל הטכנולוגיה, הם באים בגלל הצעת ערך, פיקדון, מט"ח - זה מאד בולט: השימוש בכרטיס מט"ח בכרטיס בוואן זירו הוא 30%, כאשר הממוצע הוא 11% במערכת הבנקאית, זה אומר שלקוחות וואן זירו מבינים שמט"ח בכרטיס זו הטבה מדהימה שהם מקבלים. או כמו פיקדונות שכל המערכת יציבה ולא גדלים, בוואן זירו גדל במאות מיליונים כל שנה, בניירות ערך גדלים במאות אחוזים גם בתיקים שהלקוחות משקיעים וגם במספר הלקוחות".

אתם ערוכים לקבלת פניות למענה אנושי בלבד? אם מספר הבנקאים מצומצם.

"בבנקים אחרים הם משתמשים באפליקציה ושמים את השירותים בפרונט כדי שלא תציק להם. אבל אם אתה מחפש בנקאי אנושי דרך האפליקציה, ייקח לך זמן, ואפילו כמה ימים, עד שתקבל תשובה. לקוחות בוואן זירו כל הזמן מייצרים אינטראקציה, ואנחנו מתמודדים עם זה למרות שאין לנו הרבה בנקאים - באמצעות הטכנולוגיה.

"בבנקים אחרים הם משתמשים באפליקציה ושמים את השירותים בפרונט כדי שלא תציק להם. אבל אם אתה מחפש בנקאי אנושי דרך האפליקציה, ייקח לך זמן, ואפילו כמה ימים, עד שתקבל תשובה. לקוחות בוואן זירו כל הזמן מייצרים אינטראקציה, ואנחנו מתמודדים עם זה למרות שאין לנו הרבה בנקאים - באמצעות הטכנולוגיה.

רוב הפניות, 80% מכל האינטראקציות בין הבנק ללקוחות בצ'אט, 'אלה' הבנקאית AI מסיימת שיחה בשביעות רצון גבוהה ברוב המקרים. הבנקאים האנושיים מטפלים באחוז קטן מהמקרים, שאגב הולך וקטן עם הזמן. לוואן זירו יש מספר טלפון, ועונים לך גם בצ'אט בנקאים, ואם אנחנו רואים שאין מספיק מענה - אנחנו מוסיפים לשם אנשים. אין לנו כוונה להגיד: אל תתקשר. אם אתה רוצה - תתקשר או תפנה. אני מאמין ש-'אלה' תפתור את זה בעתיד בזמן אמת יותר טוב לא פחות מהבנקאים. יותר ויותר לקוחות מנסים אותה ואנחנו שמחים על כך, וזו מגמה שתהיה בעולם בשנים הקרובות".

לסיכום, שאלה שהרבה שואלים אותך: מתי תיכנסו לשוק המשכנתאות?

"יגיע היום שנעשה משכנתאות, ונחליט מתי הוא. זה לא הדבר שהכי דחוף לנו. בנינו במעט מאוד שנים בנק קמעונאי מלא. תמיד חסרים עוד כמה מוצרים בהתחלה. אנחנו משלימים אותם כל הזמן מהכי חשוב להכי פחות חשוב או הכי פחות דחוף".

"יגיע היום שנעשה משכנתאות, ונחליט מתי הוא. זה לא הדבר שהכי דחוף לנו. בנינו במעט מאוד שנים בנק קמעונאי מלא. תמיד חסרים עוד כמה מוצרים בהתחלה. אנחנו משלימים אותם כל הזמן מהכי חשוב להכי פחות חשוב או הכי פחות דחוף".

עוד ב-

למה בעיניך זה הכי פחות חשוב?

"כי אני חושב שיש דברים יותר מעניינים שאנחנו יכולים להביא ללקוחות שאף אחד לא נתן להם היום. אצלנו בוואן זירו אתה כל הזמן בדילמה אם אתה מיישר קו או עושה משהו חדש. ואני חשוב שהדברים החדשים שאנחנו יכולים לעשות, הם כאלה שאחרים לא יודעים לעשות, ואנחנו רוצים לעשות אותם. גם משכנתאות יהיו בסוף".

"כי אני חושב שיש דברים יותר מעניינים שאנחנו יכולים להביא ללקוחות שאף אחד לא נתן להם היום. אצלנו בוואן זירו אתה כל הזמן בדילמה אם אתה מיישר קו או עושה משהו חדש. ואני חשוב שהדברים החדשים שאנחנו יכולים לעשות, הם כאלה שאחרים לא יודעים לעשות, ואנחנו רוצים לעשות אותם. גם משכנתאות יהיו בסוף".

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.על הפנים, שימשיכו לשקר לעצמם ולציבור (ל"ת)בש 11/2025/28הגב לתגובה זו0 2סגור