השוק

הראל: התמונה הכלכלית לרבעון מתבהרת ומצביעה על צמיחה חזקה

על פי הסקירה השבועית של אגף הכלכלה ומחקר בחברת הראל, מדד סך ערך הרכישות הריאלי בכרטיסי אשראי עלה ב-3% בספטמבר והציג זינוק של כ-9.5% לעומת הרבעון הקודם. נתוני הרכישות הנומינליים הראשוניים לאוקטובר מצביעים על ירידה של כ-2%

עפר קליין, ראש אגף כלכלה ומחקר בחברת הביטוח הראל, פרסם היום (שלישי) את הסקירה השבועית, שבמהלכה צוין כי התמונה הכלכלית לרבעון השלישי בישראל מתבהרת ומצביעה על צמיחה חזקה.

"אמנם אנו כבר בעיצומו של הרבעון הרביעי, אך מרבית הנתונים הכלכליים המתפרסמים עדיין מתייחסים לרבעון הקודם. מדד סך ערך הרכישות הריאלי בכרטיסי אשראי עלה ב-3% בספטמבר (מנוכה עונתיות) והציג זינוק של כ-9.5% לעומת הרבעון הקודם, עדות לעוצמת הצריכה הפרטית במהלך הרבעון השלישי. נתוני הרכישות הנומינליים הראשוניים לאוקטובר מצביעים על ירידה של כ 2%, אם כי חלק ממנה נובע ממספר ימי עסקים נמוך עקב חופשות חגי תשרי", כך ציין קליין.

לדבריו, הנתון הבולט בישראל בשבוע האחרון הוא המדד החודשי לפעילות המשק של בנק ישראל, שרשם עלייה של 1.8% בשלושת החודשים שהסתיימו בספטמבר, הקצב המהיר ביותר זה כשנתיים, בעיקר בזכות זינוק חד ביולי לאחר התכווצות חדה ביוני. הנתונים האחרונים מחזקים את הערכתנו כי התוצר צמח בקצב מהיר ברבעון השלישי, בחלקו כפיצוי על הירידה הזמנית שנרשמה ברבעון השני.

לאחר חודשים של איומים, ציוצים ומאבקי כוח, נשיא ארה"ב ונשיא סין הגיעו להבנות ראשוניות על הפוגה זמנית במלחמת הסחר. במסגרת ההבנות סיכמו המנהיגים על הקפאת צעדים הדדיים, ובהם דחייה של כשנה במגבלות על ייצוא מתכות נדירות, תחום שבו לסין שליטה כמעט מוחלטת. סין התחייבה להרחיב את רכישות הסחורות החקלאיות וארה"ב תצמצם את מגבלות היצוא, תוריד חלק מהמכסים ותימנע מהטלת מכסי גומלין חדשים.

ההסכם העקרוני מסיר זמנית חלק מהמתחים שזעזעו את הסחר הגלובלי, אך הוא רחוק מלהוות סיום למלחמה הכלכלית. מכסים מרכזיים על יבוא סיני נותרו בעינם, ולא נרשמה התקדמות בסוגיות הליבה כמו שבבים, טיק-טוק או גיאו פוליטיות סביב טאיוואן.

עם זאת, עצם קיום הפגישה מסמן רגיעה וחידוש הדיאלוג בין המעצמות. שני הצדדים הצהירו על כוונה לביקורי גומלין בשנה הקרובה, וההבנות צפויות לתרום ליציבות בצמיחה ובסחר העולמי ב-2026. בנוסף, ההקלה במגבלות על יצוא מתכות נדירות צפויה להקל על שרשראות האספקה בתחומי הטכנולוגיה והרכב ולשפר את אמון המשקיעים עם הכניסה לשנה האזרחית החדשה.

לצד החקלאים האמריקאים - היצואנים הסינים הם המרוויחים הבולטים מההפוגה במתיחות הסחר. סקרי החברות האחרונים מצביעים כי העלייה במתיחות בשבועות שקדמו להסכם תרמה להרעה בסנטימנט העסקי.

כך, מדד מנהלי הרכש לענפי התעשייה בסין לחודש אוקטובר ירד ל 50.6, בעיקר בשל ירידה בביקושים ליצוא. צמצום המתיחות צפוי לייצב את היצוא ולמתן את הלחצים השליליים על הכלכלה, במיוחד כאשר היצוא מהווה את מנוע הצמיחה המרכזי של סין בשנתיים האחרונות.

ארה"ב – הפד הוריד שוב את הריבית אך מיתן את הציפיות לעתיד

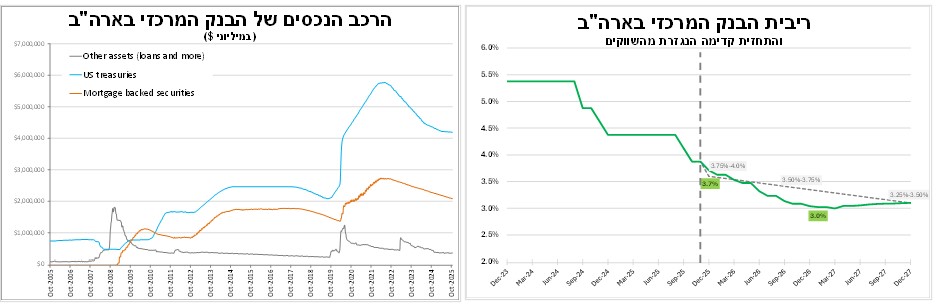

הבנק המרכזי בארה"ב הפחית את הריבית בפעם השנייה ברציפות ברבע נקודת אחוז לרמה של 3.75%-4.0%. בניגוד להחלטה הקודמת, הנגיד נקט טון זהיר בהרבה וצינן את הציפיות להפחתה נוספת כבר בדצמבר, כשהבהיר כי הורדה רחוקה מלהיות מובנת מאליה. הוא הדגיש את המחלוקות הפנימיות בוועדה המוניטרית: מצד אחד, הצריכה הפרטית והשווקים הפיננסיים נותרו חזקים; מצד שני, שוק העבודה מאותת על חולשה וההשבתה הממשלתית הובילה למחסור בנתונים עדכניים ואמינים.

הבנק המרכזי בארה"ב הפחית את הריבית בפעם השנייה ברציפות ברבע נקודת אחוז לרמה של 3.75%-4.0%. בניגוד להחלטה הקודמת, הנגיד נקט טון זהיר בהרבה וצינן את הציפיות להפחתה נוספת כבר בדצמבר, כשהבהיר כי הורדה רחוקה מלהיות מובנת מאליה. הוא הדגיש את המחלוקות הפנימיות בוועדה המוניטרית: מצד אחד, הצריכה הפרטית והשווקים הפיננסיים נותרו חזקים; מצד שני, שוק העבודה מאותת על חולשה וההשבתה הממשלתית הובילה למחסור בנתונים עדכניים ואמינים.

למרות דבריו, אנו מעריכים כי הסבירות להפחתה נוספת בהחלטה הבאה (10 בדצמבר) עדיין גבוהה יחסית, על רקע הפגיעה מהשבתת הממשל שמחריפה זמנית את ההיחלשות בשוק העבודה. גם נתוני מדד ה-ism שהיו חלשים מהצפי תומכים בקו זה.

במקביל, הודיע הבנק כי החל מהראשון בדצמבר יעצור את צמצום אחזקותיו באג"ח ממשלתיות, תהליך שבמסגרתו צומצם מאזן הבנק בכ-2 טריליון דולר מאז 2022. ההחלטה התקבלה גם בעקבות עלייה בעלויות המימון וירידה בנזילות בשווקים. עם זאת, הפד ימשיך לצמצם אחזקות באג"ח מגובות משכנתאות (MBS), כשהתקבולים יופנו לרכישת אג"ח ממשלתיות קצרות, במטרה להשיב בהדרגה את מבנה המאזן להתבססות בעיקר על אג"ח ממשלתיות.

הבנק המרכזי בקנדה הפחית גם הוא את הריבית ברבע נקודת אחוז ל-2.25%, בהתאם לציפיות. בהחלטתו הדגיש כי הגבלות הסחר עם ארה"ב בעקבות מדיניות המכסים פגעו ביצוא ובהשקעות ותרמו להאטה בצמיחה. הבנק צופה צמיחה חלשה של מעט מעל ל-1% ב-2026.

נגיד הבנק ציין שלהערכתו מרבית הכלים המוניטריים כבר מוצו, וכי בעיות מבניות הנובעות ממדיניות המכסים של ארה"ב ושיבושי שרשראות האספקה אינן ניתנות לפתרון באמצעות מדיניות מוניטרית, אלא דורשות צעדי ממשלה משלימים. להערכתנו ההסתברות להפחתה נוספת בחודשים הקרובים נמוכה, במיוחד לאור התייצבות האינפלציה סביב מרכז היעד.

היום (שלישי) יתקיימו הבחירות לראשות עיריית ניו יורק, העיר הגדולה ביותר בארה"ב מבחינת שווי כלכלי, העומד על יותר מטריליון דולר, בדומה לתוצר של מדינות כמו אוסטרליה או שוויץ.

המועמד המוביל בסקרים, זוהראן ממדאני, מציע גם שינויים מרחיקי לכת בתחום המיסוי. לא ברור אם יוכל ליישם את הבטחותיו (כדרכם של פוליטיקאים פופוליסטיים), אך ייתכן כי בחירתו תגרום לעיכוב זמני בהשקעות בעיר, עד שתתבהר התמונה בנוגע למדיניות המס החדשה ולסיכויים ליישומה בפועל.

לאור ההשבתה הממשלתית הארוכה ביותר בתולדות ארה"ב קיים מחסור בנתונים כלכליים רשמיים ודוח התעסוקה לחודש אוקטובר, שאמור היה להתפרסם ביום שישי הקרוב, לא יפורסם בשלב זה. בעקבות כך תשומת הלב עוברת לנתונים אלטרנטיביים, ובראשם סקר המשרות החדשות בסקטור הפרטי של חברת ADP המספקת שירותי משאבי אנוש למספר רב של חברות בארה"ב, שיתפרסם ברביעי. תוצאות הסקר צפויות לשאת משקל משמעותי בהחלטה הריבית הבאה של הבנק המרכזי.

עוד באותו היום צפוי בית המשפט העליון לדון לראשונה בחוקיות המכסים שהטיל טראמפ בתחילת אפריל. בית המשפט הפדרלי הנמוך יותר קבע לפני מספר חודשים כי קיימת בעייתיות חוקית בנימוקים ששימשו להטלת המכסים, אך הותיר אותם בתוקף עד להכרעת העליון.

אירופה

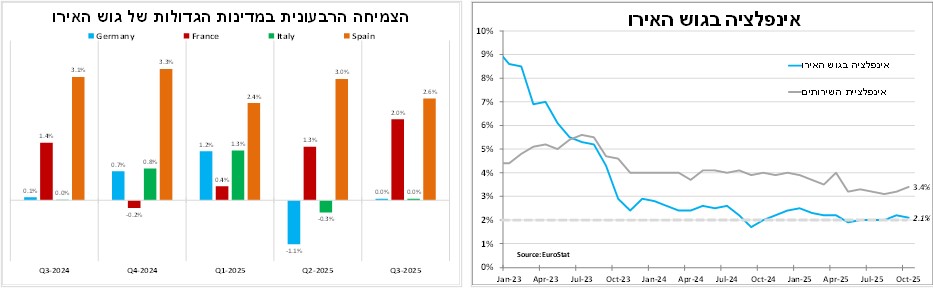

הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינוי ברמה של 2.0% (ריבית הפיקדונות), זו הפעם השלישית ברציפות. נגידת הבנק ציינה שהאינפלציה קרובה ליעד של 2% והתחזיות קדימה אינן מצביעות על סטייה משמעותית. הכלכלה ממשיכה לצמוח הודות לשוק עבודה חזק ולתמיכה מהפחתות ריבית קודמות, גם אם אי-הוודאות הגיאו־פוליטית נותרה גבוהה.

הבנק המרכזי בגוש האירו הותיר את הריבית ללא שינוי ברמה של 2.0% (ריבית הפיקדונות), זו הפעם השלישית ברציפות. נגידת הבנק ציינה שהאינפלציה קרובה ליעד של 2% והתחזיות קדימה אינן מצביעות על סטייה משמעותית. הכלכלה ממשיכה לצמוח הודות לשוק עבודה חזק ולתמיכה מהפחתות ריבית קודמות, גם אם אי-הוודאות הגיאו־פוליטית נותרה גבוהה.

האומדן הראשוני לאינפלציה באוקטובר מצביע על ירידה קלה ל-2.1%, אם כי אינפלציית השירותים נותרה גבוהה על 3.4%. נתוני הצמיחה הראשוניים לרבעון השלישי הפתיעו לטובה עם עלייה של 0.9% בשיעור שנתי, בעיקר בזכות ביצועים חזקים מהצפי בצרפת, בעוד גרמניה ואיטליה לא צמחו. נתונים אלה מחזקים את ההערכה שהריבית תישאר ברמתה הנוכחית גם בחודשים הקרובים.

לאחר יותר משנה של הפחתות ריבית מדודות אחת לרבעון, הבנק המרכזי של בריטניה צפוי ביום חמישי להשאיר את הריבית שוב ללא שינוי, ברמה של 4.0%. ההחלטה מתקבלת על רקע אינפלציה שעדיין כפולה מיעד הבנק (3.8% בספטמבר) והמתנה לתקציב המדינה שיפורסם בסוף החודש.

אנו סבורים שהפוקוס בהחלטה יהיה על התחזיות המעודכנות לצמיחה ולאינפלציה, אם יתברר שלהערכת הבנק האינפלציה הגיעה לשיאה והצמיחה נותרת חלשה, תיפתח הדלת להפחתת ריבית בדצמבר. עוד השבוע יתפרסמו החלטות ריבית בנורבגיה, שבדיה, פולין וצ’כיה, וגם שם הבנקים צפויים להותיר את הריבית ללא שינוי, על רקע יציבות יחסית באינפלציה והיציבות בריבית בגוש האירו.

ביפן ובאוסטרליה הריבית ללא שינוי.

הבנק המרכזי ביפן הותיר את הריבית ללא שינוי ברמה של 0.5%, כאשר גם הפעם שניים מתוך תשעת חברי הוועדה תמכו בהעלאה. זו ההחלטה הראשונה מאז כניסתה של ראשת הממשלה החדשה, והיא משקפת ניסיון לאזן בין היחלשות הין, עליית תשואות האג"ח והלחצים הפוליטיים, לבין הצורך לשדר שקיפות לגבי עיתוי העלאות עתידיות. להערכתנו, הסבירות להעלאה נוספת בהחלטה הבאה בדצמבר אינה גבוהה, אך דרישת איגודי העובדים להעלאה של לפחות 5% בשכר, זו השנה השלישית ברציפות, עשויה להטות את הכף לטובת צעד זה.

הבנק המרכזי ביפן הותיר את הריבית ללא שינוי ברמה של 0.5%, כאשר גם הפעם שניים מתוך תשעת חברי הוועדה תמכו בהעלאה. זו ההחלטה הראשונה מאז כניסתה של ראשת הממשלה החדשה, והיא משקפת ניסיון לאזן בין היחלשות הין, עליית תשואות האג"ח והלחצים הפוליטיים, לבין הצורך לשדר שקיפות לגבי עיתוי העלאות עתידיות. להערכתנו, הסבירות להעלאה נוספת בהחלטה הבאה בדצמבר אינה גבוהה, אך דרישת איגודי העובדים להעלאה של לפחות 5% בשכר, זו השנה השלישית ברציפות, עשויה להטות את הכף לטובת צעד זה.

עוד ב-

לאחר שלוש הפחתות ריבית השנה, הבנק המרכזי באוסטרליה הותיר הבוקר את הריבית ללא שינוי ברמה של 3.6% ואותת על עצירה במחזור הפחתות הריבית כאשר הדגיש את החשש ששוק העבודה ההדוק והעלייה במחירי הדיור עלולים לגרום להתחדשות לחצי המחירים. נתוני האינפלציה הרבעוניים שפורסמו בשבוע שעבר היו גבוהים מהצפי, כאשר אינפלציית הליבה עלתה ל־3%, בקצה העליון של יעד הבנק. שילוב של עליית אינפלציה מחודשת, שוק עבודה הדוק והקלה במתיחות הסחר בין ארה"ב לסין מחזקים את ההערכה כי הבנק לא יחזור להפחתות ריבית בקרוב.

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלה אלקלעי ואורן ברסקי, צילום: דויד סעד באדיבות תמר מייבום, באדיבות IBI, באדיבות אורן ברסקי")