נדל"ן ותשתיות

הזוגות הצעירים לא יכולים לקנות דירה בישראל - הנה ההוכחה

נתוני בנק ישראל מצביעים על הארכת תקופת החזר המשכנתא, עלייה במינוף וביחס ההחזר להכנסה. כשהמגמה נמשכת, התמונה ברורה: קשה מאוד לקנות דירה בישראל

מה קורה בשוק המשכנתאות בישראל? עד כמה הריבית הגבוהה משפיעה על קבלת ההחלטות בימים אלה והאם השוק אכן נמצא בתקופה קשה? לפי נתוני בנק ישראל, קשה להתרשם כי הבנקים נמצאים בתקופה רעה. היקף המשכנתאות עולה בצורה יפה. ראינו בחודש האחרון היקף של מעל 9 מיליארד שקל. זה לא קורה בגלל שהשוק בצמיחה, להפך - הוא בהאטה. אז מה הסיבה? גם מחזורי המשכנתאות.

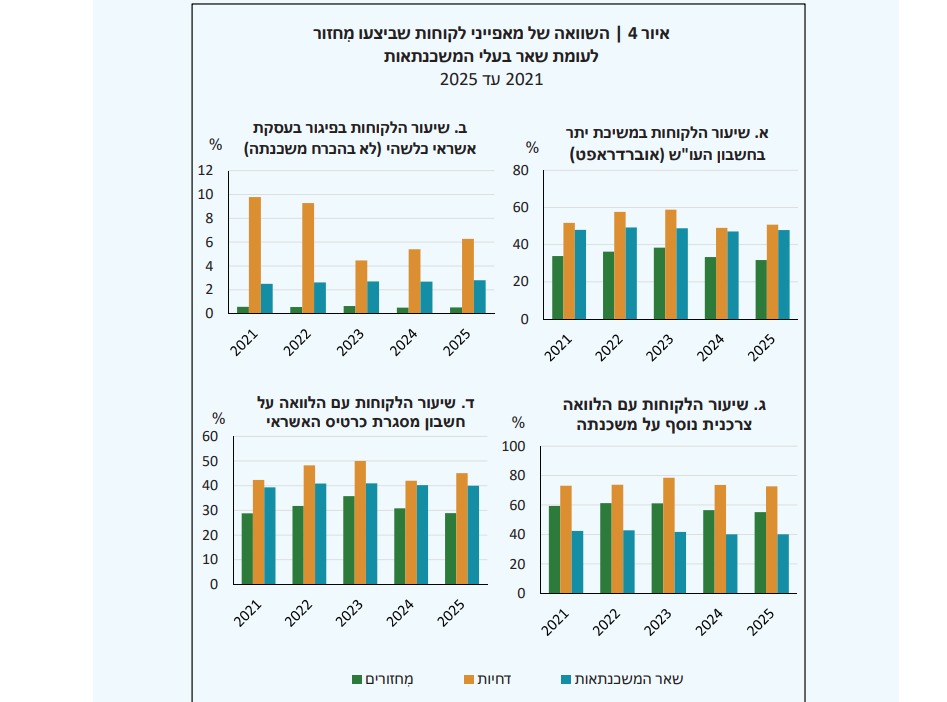

לפי נתוני בנק ישראל, מגמות ארוכות טווח במאפייני המשכנתאות החדשות נמשכו גם השנה, ובהן הארכת תקופות ההחזר, עלייה במינוף וביחס ההחזר להכנסה. כמו כן, חלה עלייה בגילם ובהכנסתם הממוצעת של רוכשי הדירות החדשים - וזה אומר לא מעט על מצב השוק - כשרוכשי הדירות נאלצים לקחת הלוואות גדולות יותר, באחוז גבוה יותר משכר הנטו שלהם, וזה ניכר גם בגיל שלהם. רוכשי הדירות היום ותיקים יותר. הם מתקשים לרכוש דירות בגיל 24-26 כבעבר ועושים זאת בגיל מאוחר יותר, אחרי שחסכו כסף.

לא לחינם ערכו בבנק המרכזי פרק נפרד לשוק המשכנתאות. כידוע, לצד העלייה בביצועים חלה גם עלייה קלה בגודל המשכנתה הממוצעת – זו הגיעה בשנת 2025 לכ־1.03 מיליון שקל לעומת כ־993 אלף שקל בשנת 2024. לכולם ברור שהממוצע נגרם גם בשל אנשים שרוכשים דירות ללא משכנתא, וגם ממשקיעים שרוכשים דירות עם משכנתא נמוכה יחסית. כיום, זוגות צעירים לוקחים הלוואות של מעל 2 מיליון שקל - וזה לא נתון חריג בנוף.

.jpeg)

הציבור הפך, בעל כורחו, לשונא סיכון. עלייה בהלוואות הלא צמודות (נתונים: בנק ישראל)

"העלייה בגודל המשכנתה הממוצעת נרשמה למרות יציבות ואף ירידה במחירי הדיור בחלק ניכר מהשנה והיא מוסברת, בין היתר, בעלייה מתמשכת בשיעור המשכנתאות שנלקחו בשיעורי מימון גבוהים של מעל 60%", נכתב בדו"ח, שם צוין כי בשנת 2025 נרשמה ירידה מתונה בריביות על המשכנתאות בכל סוגי המסלולים, בעיקר במחצית השנייה של השנה.

אפשר לראות כי ב-2025 נמשכה העלייה במשקל המסלול המשתנה הלא צמוד, שבו הריבית מתעדכנת אחת לשנה עד שנתיים, על חשבון מסלול הפריים והמסלול המשתנה הצמוד. כלומר, האנשים ראו שהריבית גבוהה מאוד ולא עומדת לרדת בשיעור ניכר. הם חששו שאולי הריבית תעלה בעתיד ולכן העדיפו לדעת בדיוק כמה הם משלמים, גם אם ההחזר החודשי הראשוני גבוה יותר. לגבי המסלול המשתנה הצמוד - אנשים שלוקחים משכנתא במסלול כזה חשופים לשינויים.

הזוגות הצעירים, למשל, לא רוצים להיות חשופים לסיכון הזה ומעדיפים לשלם יותר, אבל לדעת כמה הם משלמים. בבנק מצאנו כי מגמה זו "משקפת העדפה של משקי הבית למסלולים בעלי יציבות גבוהה יותר ביחס לפריים, תוך כדי שמירה על אפשרות ליהנות מירידות ריבית בטווח הקצר (בגלל שמדובר במסלול מתחלף כל שנה-שנתיים)".

פחות לקוחות בפיגור בהחזרים הכלליים (נתונים: בנק ישראל)

מהנתונים עולה כי במחצית השנייה של 2025 התרכזו כ־65% מהביצועים במסלול המשתנה הלא-צמוד ובמסלול הריבית הקבועה הלא-צמודה (שוב, בעיקר לשונאי סיכון). על כך נכתב כי "לשינוי בהרכב מסלולי ההלוואה עשויות להיות השלכות על האפקטיביות של המדיניות המוניטרית, שכן מעבר למשכנתאות בריבית יציבה יותר מפחית את התמסורת המיידית של שינויי ריבית להחזר החודשי ביחס למצב ששרר ערב תחילת ההידוק המוניטרי בשנת 2022".

כמו כן, בבנק ציינו כי במקביל ליציבות בהיקף ביצועי המשכנתאות התאפיינה שנת 2025 גם ברמה גבוהה יחסית של מחזורי משכנתאות - הן במספר העסקאות הן בהיקפן הכספי. אלה עמדו בממוצע על כ-3.6 מיליארד שקל בחודש.

.jpeg)

אנשים נקלעו למשבר בתחילת העלאת הריבית (נתונים: בנק ישראל)

עוד ב-

אבל זה לא העניין היחיד שצריך לשאוב מהדו"ח. שימו לב לנתונים הבאים: הבנק מצא כי העלייה במחזורי המשכנתאות בשנים האחרונות נובעת בעיקר משיקולי תועלת כלכלית. "הם קשורים למימוש אפשרויות הטמונות בהסכם ההלוואה המקורי ובפרט עדכון תנאי המשכנתה עבור מסלולים בריבית משתנה בהתאם לתנאי השוק". כלומר, הסיבה למחזורים לא נובעת מהעובדה שזוגות לא מצליחים לעמוד במשכנתא. להפך. הבנק מצא שכ-15% בלבד מן המחזורים נבעו מרצון ב"הקלה תזרימית". הוא הוסיף כי "במכלול הממצאים עולה כי העלייה בהיקפי המחזורים של המשכנתה אינה מעידה על עלייה נרחבת במצוקה פיננסית המחייבת מחזור לצורך עמידה בהחזרים".

הכתבות החמות

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, עו, צילום: יאיר מיוחס, רז רוזובסקי, שמרית מאור באדיבות משרד פרבמן רשף ושות'")