השוק

משקיעים, שימו לב: 22 החברות המועמדות לכניסה למדד ת"א-125

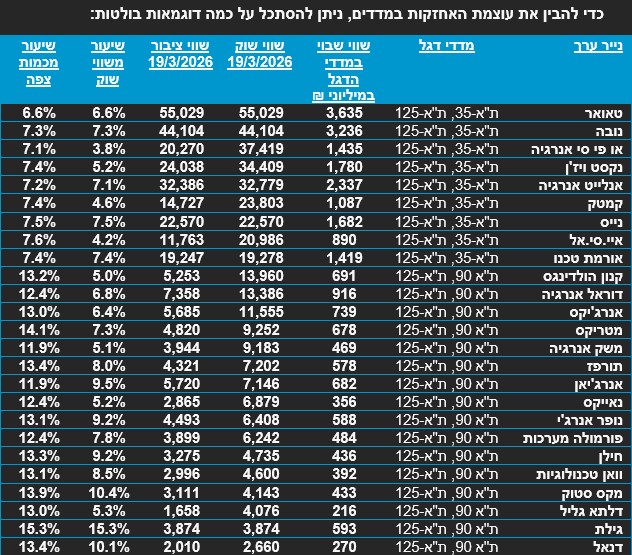

בעקבות הגידול בשווי השוק של המניות בבורסה בת"א, שהזניק את רף הכניסה המינימלי למדדי הדגל, רק 7 חברות ישראליות הנסחרות בארה"ב רלוונטיות כיום לכניסה למדד ת"א-35. בנוסף, 22 חברות עומדות בקריטריון שווי השוק הנוכחי הנדרש כדי להיכנס למדד ת"א-125

בשנים האחרונות אנו עדים לגידול משמעותי בהיקף הנכסים המנוהלים בשוק המניות בתל אביב. שוויו של שוק המניות הסתכם בסוף פברואר 2026 בכ-2.4 טריליון שקל והיקף החזקות הציבור בקרנות סל וקרנות מחקות, העוקבות אחר מדדי מניות מקומיים, הסתכם בכ-143.3 מיליארד שקל (מהם כ-102.5 וכ-54 מיליארד שקל, בהתאמה, ע"י מדדי המניות שעורכת הבורסה) - זאת לעומת כ-78 מיליארד שקל בסוף שנת 2024.

גם שוק קרנות הנאמנות הפתוחות (מניות בארץ, ללא מחקות) רשם גידול חד בהיקף הנכסים, והסתכם בכ-39 מיליארד שקל, לעומת סך נכסים של כ-19 מיליארד שקל בסוף שנת 2024.

מבדיקת הנתונים האחרונה על שווי השוק המינימלי הנדרש לכניסה למדדי הדגל בעדכוני הרכבי המדדים מאז נובמבר 2023, אל מול התפתחות שווי החברות הישראליות הנסחרות בארה"ב, עולה תמונה ברורה על הפוטנציאל הגלום ברישום הכפול עבור חברות ישראליות גלובליות.

מתוך כ-40 חברות ישראליות גדולות שנבדקו, אשר נסחרות בארה"ב, נמצא כי חלק ניכר מהן רלוונטיות לכניסה למדדי המניות המובילים בת"א, במידה והיו מבצעות רישום כפול כיום. שבע חברות עומדות ברף המינימלי הנדרש לכניסה למדד ת"א-35, זאת לעומת 16 חברות שהיו רלבנטיות למדד בעדכון נובמבר 2023, ובנוסף 15 חברות נמצאות בטווח הרלוונטיות למדד ת"א-90, זאת לעומת 21 חברות שהיו רלבנטיות למדד ב- 2023.

החשיבות של כניסה למדדים אלו מתורגמת ישירות לביקושים משמעותיים מצד המכשירים הפאסיביים העוקבים אחריהם, כולל קרנות פתוחות בניהול אקטיבי המתמקדות במניות הכלולות במדדים אלו.

מבין כ-40 חברות, אשר בחרו לרשום מניותיהן בבורסה בארה"ב (וכן לא לבצע מהלך של רישום כפול) החל משנת 2019 ועד היום:

13 חברות עמדו במהלך חלק או רוב התקופה מאז רישומן בקריטריון שווי השוק לכניסה למדד ת"א-35 – אך נכון להיום אינן עומדות בו.

14 חברות עמדו במהלך חלק או רוב התקופה מאז רישומן בקריטריון שווי השוק לכניסה למדד ת"א-90 - אך נכון להיום אינן עומדות בו. ארבע חברות מביניהן אינן עומדות כיום אף בקריטריון למדד ת"א SME-60.

ישנן שתי סיבות לכך:

1. סף הדרישה למינימום שווי שוק לשם כניסה למדדי הדגל בת"א זינקה בשנים האחרונות. כך, שווי השוק הנדרש (נכון לאמצע מרץ) בעדכון הרכב המדדים החצי שנתי הקרוב (מאי 2026) לעומת השווי שנדרש לפני שנתיים וחצי בעדכון של נובמבר 2023, זינק בשיעורים הבאים:

שווי מינימלי לכניסה למדד ת"א-35 (כ-15.2 מיליארד שקל כיום): כ-150%+

שווי מינימלי לכניסה למדד ת"א-90 (כ-2.9 מיליארד שקל כיום): כ-135%+

שווי מינימלי לכניסה למדד SME-60 (כ-1.3 מיליארד שקל כיום): כ-110%+

1. סף הדרישה למינימום שווי שוק לשם כניסה למדדי הדגל בת"א זינקה בשנים האחרונות. כך, שווי השוק הנדרש (נכון לאמצע מרץ) בעדכון הרכב המדדים החצי שנתי הקרוב (מאי 2026) לעומת השווי שנדרש לפני שנתיים וחצי בעדכון של נובמבר 2023, זינק בשיעורים הבאים:

שווי מינימלי לכניסה למדד ת"א-35 (כ-15.2 מיליארד שקל כיום): כ-150%+

שווי מינימלי לכניסה למדד ת"א-90 (כ-2.9 מיליארד שקל כיום): כ-135%+

שווי מינימלי לכניסה למדד SME-60 (כ-1.3 מיליארד שקל כיום): כ-110%+

נתונים נכון לאמצע מרץ 2026, ואינם הרף שיידרש בעדכון מאי הקרוב.

2. למעלה מ-60% מהחברות שנבדקו נסחרות כיום בשווי הנמוך ביותר מבין שוויין בכל אחד מהמועדים הקובעים לעדכוני ההרכבים החצי שנתיים מאז נובמבר 2023.

נכון למועד הבדיקה (18 במרץ, 2026), מדד ת"א-125 מנהל כ-50 מיליארד שקל, מדד ת"א-90 מנהל כ-20 מיליארד שקל ומדד ת"א-35 מנהל כ-17 מיליארד שקל. הנתונים מראים כי עבור חברות המועמדות למדד ת"א-35, קיים פוטנציאל ביקוש פאסיבי של כ-7% בממוצע (חציון 7.5%) משווי החזקות הציבור בהן ועבור חברות המועמדות למדד ת"א-90 קיים פוטנציאל ביקוש פאסיבי של כ-12% בממוצע (חציון כ-13%).

(קרדיט: באדיבות הבורסה)

בעוד שבעבר הרישום הכפול נתפס כנטל רגולטורי, נעשו במהלך השנים צעדים רבים על מנת להקל על חברות לבצע רישום כפול בבורסה בתל אביב בהליך פשוט, מהיר ובעלות מזערית.

חברה המעוניינת לבצע רישום כפול מפרסמת מסמך רישום (קיים פטור מדמי רישום), הכולל פרטים טכניים בלבד, ולאחר מכן היא ממשיכה לפעול על פי הרגולציה של הבורסה הזרה ואין לה דרישות נוספות מהרגולטור הישראלי (אין חובת תרגום לעברית).

בין יתרונות הרישום הכפול ניתן למנות את הרחבת בסיס המשקיעים, הגדלת הנזילות והסחירות במניה, הארכת שעות המסחר, ואפקט "המגרש הביתי" בו חברות ישראליות ידועות ומוכרות יותר בישראל ובולטות בגודלן יחסית לחו"ל.

חברה הרושמת את מניותיה גם בבורסה המקומית נהנית אוטומטית מהשקעות של קרנות סל וקרנות מחקות. כיום, לאחר הגידול החד שחל בסך החזקות הציבור בקרנות העוקבות אחר מדדי המניות, מדובר בהשקעות פאסיביות מובטחות ובשיעור משמעותי יחסית.

לסיכום: פוטנציאל הרישום הכפול של חברות ישראליות גדולות הנסחרות בארה"ב, אשר שווי השוק שלהן מספיק לכניסה למדד ת"א-125, כולל כיום 22 חברות שסך שוויין המצרפי מסתכם בכרבע טריליון שקל.

עוד ב-

*המידע הובא על ידי יובל צוק, כלכלן ביחידת המחקר של הבורסה לניירות ערך. הנתונים לא כוללים את סייברארק, אשר נרכשה ע"י פאלו אלטו הנסחרת בבורסה בת"א, וכן חמש חברות נוספות שעמדו בקריטריון הכניסה למדד ת"א-125 אך נמחקו מהמסחר במהלך התקופה.

הכתבות החמות

")

תגובות לכתבה(0):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

, אלה אלקלעי ואורן ברסקי, צילום: דויד סעד באדיבות תמר מייבום, באדיבות IBI, באדיבות אורן ברסקי")