השוק

דירוג מניות הבנקים בפברואר: הבנק הענק שנפל לתחתית

מדד הבנקים רשם עלייה סולידית בפברואר, ובנק ישראל השאיר את הריבית על 4%. למרות רווחי השיא, השוק כבר מתמחר ירידה בריבית עד סוף 2026 - אבל המלחמה עם איראן טורפת את הקלפים

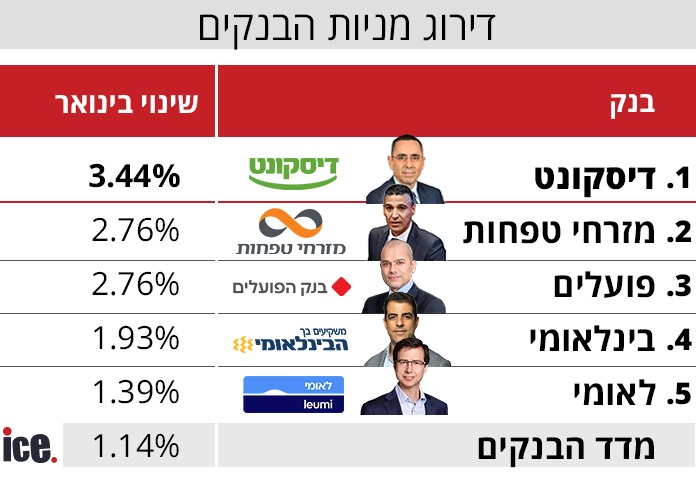

פברואר היה חודש חיובי לבנקים בבורסה: מדד הבנקים עלה כ-1.1% בחודש - ביצוע סולידי יחסית - כשדיסקונט הוביל את טבלת מניות הבנקים עם עלייה של 3.44%.

מזרחי טפחות והפועלים הגיעו יחדיו למקום השני עם 2.76% כל אחד, הבינלאומי עלה 1.93%, ולאומי, הבנק הגדול ביותר, סגר את החודש עם העלייה הצנועה ביותר - 1.39% בלבד. העלייה הצנועה של מניית לאומי הביאה לכך שאלביט מערכות צמצמה ממנה משמעותית את הפער בקרב על המקום השלישי בבורסה מבחינת שווי שוק.

האירוע שהטביע את חותמו על הסקטור כולו בפברואר היה החלטת בנק ישראל: הריבית נשארת ב-4%, ללא שינוי. זה אולי נשמע טכני, אבל ההשלכה על הבנקים ישירה ומשמעותית.

כל עוד הריבית גבוהה, הבנקים נהנים ממרווחי ריבית גבוהים יותר. הפער בין מה שהם מקבלים על הלוואות למה שהם משלמים על פיקדונות. ריבית גבוהה משמעותה רווחיות גבוהה יותר, לפחות בטווח הקצר.

הבעיה היא שבנק ישראל אולי יוריד את הריבית בהמשך השנה. הקונצנזוס בשוק הוא שעד סוף 2026 הריבית תרד ב-0.75% עד 1%, לרמה של 3%-3.25%. מה שעצר את ההורדה בפברואר הייתה המתיחות עם איראן, שהחלישה את השקל בימים ספורים ודחפה את פרמיית הסיכון של ישראל כלפי מעלה.

בנק ישראל, שנזהר בזמנים של אי ודאות ביטחונית, בחר לשמור על יציבות. המלחמחה שפרצה ככל הנראה תחזיק את הריבית ברמתה הנוכחית, והשאלות הקשות יתחילו להישאל אחרי סיומה והבנת ההשלכות הכלכליות על המשק.

רמז לכיוון הזה ניתן כבר עכשיו בדוח של מזרחי טפחות, הבנק הגדול היחיד שפרסם תוצאות עד כה. הבנק סיים את 2025 עם רווח שיא של 5.6 מיליארד שקל - הגבוה בהיסטוריה שלו - אבל מי שמסתכל על הכיוון ולא רק על המספר יראה שינוי מגמה: התשואה על ההון ירדה ל-17%, לעומת 18.5% שנה קודם, וברבעון האחרון היא כבר עמדה על 16.3% בלבד. הרווח גדל, אבל היעילות קטנה.

לצד זה, מזרחי טפחות חילק לבעלי מניותיו דיבידנד של 2.6 מיליארד שקל לאורך השנה - כמעט מחצית מהרווח. מי שמחזיק את המניה דרך קרן הפנסיה שלו או תיק ההשקעות, נהנה ישירות מהכסף הזה.

עוד ב-

בשורה התחתונה: הבנקים עדיין מרוויחים טוב, ולטווח הקצר הריבית הגבוהה שומרת עליהם. אבל השוק כבר מתמחר את העתיד - ושם יש יותר סימני שאלה.

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.אין עבודה מהביתמומחה 03/2026/03הגב לתגובה זו0 0אין עבודה מהבית - בנק מזרחי טפחות מסכן את העובדים.סגור

, אלה אלקלעי ואורן ברסקי, צילום: דויד סעד באדיבות תמר מייבום, באדיבות IBI, באדיבות אורן ברסקי")

")