השוק

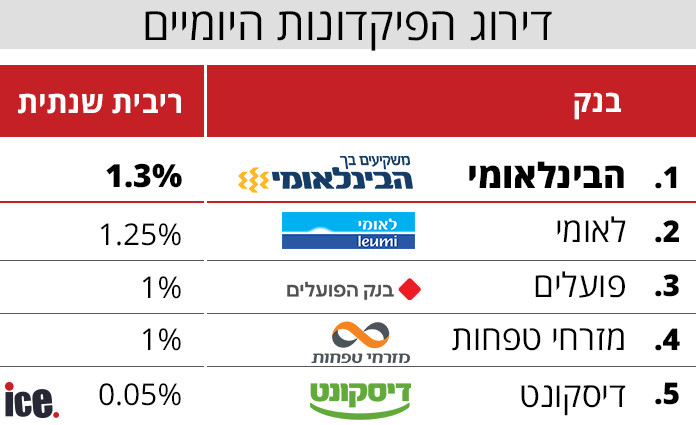

דירוג פיקדונות הבנקים: הפיקדון שלא שמעתם עליו והבנק שמשלם הכי הרבה

את הדירוג הזה של פיקדונות הבנקים עשינו מעט אחרת; בעוד הלחץ על המערכת הבנקאית הוא לשלם ריבית על הפלוס בחשבון, הרי שיש פתרון הרבה יותר נגיש והרבה יותר יעיל למי שרוצה את הכסף נזיל כל יום וזה הפיקדון היומי - הדירוג המלא

אחד המהלכים הפופוליסטיים שננקטו בשבועות האחרונים היה לכפות על המערכת הבנקאית לשלם ריבית על הפלוס. התהליך הזה כמובן נקלט היטב במערכת הבנקאית וזו בהחלט הסכימה לשלם ריבית כזו אבל עם הרבה אותיות קטנות. נכון, גם אחרי האותיות הקטנות, מה שהבנקים מוכנים לשלם על הפלוס בחשבון זה יותר טוב מכלום אבל יש פתרון הרבה יותר זמין והרבה יותר יעיל.

נמשיך: אחד הכלים המשמעותיים במערכת הבנקאית ההוא הפיקדון היומי. המשמעות שלו הוא שהפיקדון הזה נזיל בכל יום וזה אומר שאם אתם מחזיקים פלוס בחשבון מאלף ואחת סיבות הרי הסיבה המרכזית היא שאתם רוצים את הכסף קרוב, הכי קרוב אליכם. אם תחזיקו את הכסף כפלוס בחשבון הרי שבתנאים החדשים תקבלו ריבית שהיא כלום והיא מוגבלת בסכומים אבל אם תכניסו את הכסף לפיקדון יומי הרי שאתם לא מוגבלים בסכום וזה משמעותי ככל שאתם מחזיקים פלוס בחשבון בהיקף כספי של יותר מ-25 אלף שקל.

נמשיך: פיקדון יומי הוא מזומן לכל דבר ולכל עניין. זה אומר שאם פתאום יורד משהו מהחשבון ואין יתרה מספקת בלחיצת כפתור באפליקציה או באתר של הבנק הכסף נכנס תוך מספר שניות לחשבון והכל טוב. הפתרון הזה גם מצויין למי שעשה עסקת מכירה והוא ממתין לעסקת קניה (נניח דירה) אבל הוא לא סגור על עצמו לגבי היום הספציפי שהוא יזדקק לכסף ולכן הוא יכול בפיקדון יומי לקחת את הכסף כל יום.

לגבי הריבית. ברור שככל שהכסף הוא מסומן הריבית תהיה נמוכה יותר כלומר ריבית על פיקדון לשנה תהיה גבוהה מריבית על פיקדון חודשי וגבוהה מריבית על פיקדון יומי. אבל הפיקדון היומי בכל זאת משלם ריבית והיא אינה מוגבלת בסכום וזה משמעותי בטח לאור מבצעי השיווק של הבנקים על ריביות על הפלוס. זה הדירוג המלא לפתרון הקל כל-כך לפלוס בחשבון והוא עדיף בעשרות מונים על להחזיק פלוס בחשבון.

עוד ב-

הכתבות החמות

תגובות לכתבה(10):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

9.דיסקונט עלוביםאיתי 07/2023/17הגב לתגובה זו5 0דיסקונט עלובים וחוצפנים שזה פשוט לא ייאמן. מה זה 0.05 אחוז??? אתם לא מתביישים???? גועל נפש.סגור

-

8.ואן זירודני 07/2023/16הגב לתגובה זו1 1בואו זירו פיקדון יומי בריבית של 1.5%סגור

-

2.5% התכוונת (ל"ת)המבקר 07/2023/17הגב לתגובה זו0 0סגור

-

7.בלאומי עם מו"מ קצר תוכלו לקבל גם 2% על היומי (ל"ת)עשאהל 07/2023/16הגב לתגובה זו0 0סגור

-

6.פיקדונותנורד 07/2023/16הגב לתגובה זו0 0בנק ירושלים נקודהסגור

-

5.במקום פקדון יומי עדיף לקנות קרן כספית (ל"ת)אא 07/2023/16הגב לתגובה זו6 6סגור

-

4.בפפר (לאומי) פיקדון יומי גמיש ב- 2.5%מיכלי 07/2023/16הגב לתגובה זו3 2חיסכון DIY בפפר מאפשר משיכה מיידית של הכסף ללא קנס בריבית 2.5% שנתית.סגור

-

3.ועדת חקירהאברום 07/2023/16הגב לתגובה זו5 0יש להקים ועדת חקירה ממלכתית על עושק ריביות הבנקים ולהחזיר לציבור את מה שמגיע לכל אחד באופן יחסי. הכסף של הציבור הרווחים של הבנקים, ממש סדום ועמורה והכל חוקי לכאורה.סגור

-

2.פקדונותאברום 07/2023/16הגב לתגובה זו2 0בשורות גדולות, איזה בשורות 1.3%לשנה ט12%על מינוס,קריבית למזי רעב, הציבור חייב לשלוט בבנקים הוא בעל המאה ,לא להיפך.בפועל הכל הפוך ואין זה חייב להיות כך.רק כאשר הציבור ידע לייקר ולהעריך את עצמו ויבין שעושים לו זובור או אז תהיה התעוררות רבתי, ולא יעזו אפילו להציע ריבית המטיבה עם הבנקים בלבד,ישלי הצעה של ערבות הדדית הציבור כולו יהיה בפלוס וכאשר מעשהו יהיה במינוס פלוס הציבור ימחק את חובו.סגור

-

1.חואן זירואייל 07/2023/16הגב לתגובה זו0 0שכחתם שבנק וואן-זירו נותן 2.5 אחוז בלי תקרה להפקדהסגור