פרויקטים

אשראי חוץ בנקאי: זו החברה שמספקת מעטפת מימון מקיפה למיזמי נדל"ן

בשוק הנדל"ן הישראלי ממצבים עצמם גופי האשראי החוץ בנקאי כשחקן מרכזי. דוגמה בולטת מהווה חברת הבוטיק בילדינג קפיטל, המציעה פתרונות מימון מגוונים – ובפרקי זמן קצרים משמעותית מהערוצים המוסדיים. המנכ"ל ג'קי ואקים: "התפקיד שלנו הוא לתת ליזמים ערך מוסף"

הקונוטציה הראשונית המתקבלת מצירוף המילים אשראי חוץ בנקאי, נוגעת על פי רוב לאשראי יקר ביותר, הניתן בעיקר לאלו המוגדרים כ"מסורבי המערכת הבנקאית" או לחברות חלשות ללא גב פיננסי, הנמצאות בסיכון גבוה – גופים שלא יקבלו מימון במסלולים המסורתיים.

למען האמת, אלו היו גלגוליו הראשונים של אפיק המימון החוץ הבנקאי, ומדובר על לא מעט שנים אחורה – כעת מצב העניינים שונה לחלוטין. על רקע התפתחות השווקים הפיננסים, צמיחתו והתרחבותו של שוק הנדל"ן בישראל – עברו הגופים הללו שינוי מקיף והשכילו להתאים עצמם למציאות החדשה. היום אפשר כבר לקבוע כי גופי האשראי החוץ בנקאי הפכו לשחקן דומיננטי בכל הקשור במימון פרויקטים בתחום הנדל"ן, כמובן לצד הבנקים.

בזכות חשיבה יצירתית ויכולות מגוונות, מיצבו עצמם חברות האשראי החוץ בנקאי כגופים המסוגלים לספק פתרונות לסוגיות מורכבות ולגייס כספים בהיקפים גדולים – ולא פעם גם זולים יותר מאשר ערוצי המימון השגרתיים. החברות מאוישות באנשי מקצוע מיומנים – רבים מהם בנקאים לשעבר – ובעלות איתנות פיננסית, המאפשרת להם להתחרות בשוק.

בילדינג קפיטל (BUILDING CAPITAL) היא חברה העוסקת במתן אשראי חוץ בנקאי לפרויקטים בעולמות הנדל"ן, ונחשבת לשם חדש ועולה בתחום. כמנכ"ל בילדינג קפיטל, אני יכול לומר באופן חד וברור כי ביכולתנו להעניק ליזמים מעטפת מימון שלמה ואיכותית – המורכבת מהשלמת הון עצמי במידת הצורך, יחד עם חוב בכיר וערבויות חוק מכר.

אנו מממנים שורה של מיזמי נדל"ן, שבעבר לא היו יוצאים לפועל ללא המערכת הבנקאית – כאשר התנאים המסחריים הניתנים אצלנו תחרותיים ביותר ביחס למערכת המוסדית. בהקשר הזה, חשוב עוד להדגיש כי התנאים המסחריים תלויים במספר רב של פרמטרים: חוסנו הכלכלי וניסיונו של היזם, נתוני דו"ח אפס של הפרויקט, מיקומו הפרויקט, נתוני המכירות המוקדמות ועוד.

חיתום כפול

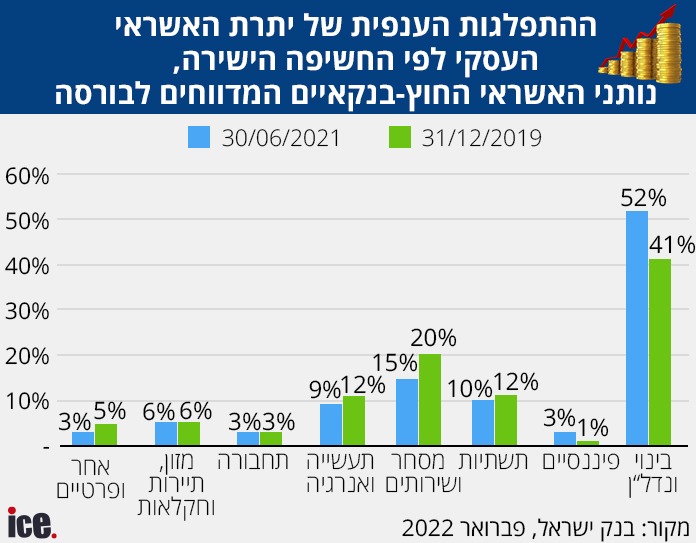

בשנים האחרונות, כך מלמדים המספרים, גדל שוק האשראי החוץ בנקאי למיזמי נדל"ן באופן משמעתי. נתוני בנק ישראל שפורסמו במהלך פברואר האחרון מצביעים על עלייה ניכרת בהיקף האשראי החוץ בנקאי לנדל"ן בתקופה שבין סוף 2019 לאמצע 2021.

בשנים האחרונות, כך מלמדים המספרים, גדל שוק האשראי החוץ בנקאי למיזמי נדל"ן באופן משמעתי. נתוני בנק ישראל שפורסמו במהלך פברואר האחרון מצביעים על עלייה ניכרת בהיקף האשראי החוץ בנקאי לנדל"ן בתקופה שבין סוף 2019 לאמצע 2021.

הדבר רחוק מלהיות מקרי. הגורמים הפעילים בתחום הנדל"ן מבינים היטב את היתרונות שמציעים גופי המימון החוץ בנקאי – ששיתוף הפעולה איתם יכול לא רק לייעל את לוחות הזמנים ולקדם תהליכים, אלא אף לעשות את ההבדל בין פרויקט שייצא אל הפועל, לכזה שיישאר על הנייר.

כשמביאים בחשבון את מגבלת האשראי שמעמידים חלק מהבנקים הגדולים, לצד יישום מכתבו של הרגולטור, בנק ישראל, בדבר קביעת רף עליון של שיעור מימון לעסקאות נדל"ן – הרי שאנו צפויים להתרחבות נוספת של שוק האשראי החוץ הבנקאי לנדל"ן.

חשוב להבהיר: שוק המימון החוץ הבנקאי אינו נשען על "מסורבי המערכת הבנקאית" ובעלי "הנקודה השחורה". זהו שוק של יזמים נבונים, המכירים את השטח ונחושים לבנות ולהתפתח – כשעבורם הזמן הוא פקטור משמעותי ובעל ערך רב. לכן אין זה מפתיע כי גם חברות יזמיות מהגדולות במשק ממומנות באופן חלקי (השלמת הון עצמי) על ידי גופי אשראי חוץ בנקאי.

למען הסר ספק, גם אצלנו יש ועדות אשראי מקצועיות המורכבת מאישים בעלי ידע וניסיון רב בתחום, אשר מלוות בכלכלנים, משפטנים, אנליסטים ושמאי מקרקעין. הוועדות הללו בוחנות את כל בקשות האשראי לעומק, לפי הפרמטרים הנבחנים במערכת הבנקאית – כגון חיווי אשראי, ניתוח דוחות אפס ובדיקת נתוני היזם (יכולותיו הכספיות, ניסיונו).

יש להדגיש כי אצלנו כחלק מהתהליך, עובר היזם חיתום כפול: גם במסגרת בילדינג קפיטל וגם במסגרת חברת הביטוח, שהינה שותפה איתנו בכל הפרויקטים ומנפיקה את פוליסות חוק המכר. תהליך זה נעשה בפרק זמן מהיר בהרבה בהשוואה לתהליך המקביל במערכת הבנקאית.

פרויקט נדל"ן בגוש דן. "הגורמים הפעילים בשוק מבינים את היתרונות שמציעים גופי המימון החוץ בנקאי" (צילום פלאש 90/יוסי אלוני)

בילדינג קפיטל הינה חברת בוטיק שבוחרת בקפידה את לקוחותיה ומבקשת להעניק להם ערך מוסף, מעבר להיותם לווים רגילים. לראשי החברה, עובדיה ובעלי המניות שלה היכרות רחבה עם תחום הפיננסים והגורמים השונים הפועלים בו. אנו מציבים את היזם במרכז ולא כקלישאה: עם ליווי אישי צמוד, סיוע והכוונה. האמונה שלנו היא שבסופו של יום, התפתחות היזם והצלחתו, תוביל גם לצמיחת החברה שלנו.

אני יכול לומר שבבדיקות שערכנו מול יזמים שקיבלו מאיתנו אשראי למימון מיזמי נדל"ן, עולה כי עלויות המימון הבנקאי (לרבות ריביות, עמלות על ערבויות, דמי טיפול באשראי, דמי ניהול שונים, הקצאת אשראי וחיובים רבים נוספים), שהוצעו להם היו גבוהות משמעותית מהעלויות שהוצעו על ידינו.

השורה התחתונה היא אחת: לכל יזם נדל"ן רציני אני ממליץ לעשות את שיעורי הבית הנדרשים: עוד לפני התנעת הפרויקט, חשוב כי הוא יבדוק היטב את האלטרנטיבות הקיימות בשוק המימון החוץ בנקאי.

*הכותב הוא רו"ח ג'אקי ואקים, מנכ"ל חברת בילדינג קפיטל, המתמחה בהעמדת אשראי חוץ בנקאי למימון מיזמי נדל"ן

בשיתוף אממה