השוק

מזרחי טפחות על החלטת הריבית: "היחלשות השקל היא הגורם המשמעותי"

יוני פנינג, האסטרטג הראשי של בנק מזרחי טפחות, הגיב להחלטת בנק ישראל להותיר את הריבית ללא שינוי ברמה של 4.5%: "הצהרת הבנק עודכנה משמעותית, ועכשיו היא מתארת עלייה בסביבת האינפלציה שהיא רוחבית. על אלה מתווספים שוק העבודה ההדוק, ואי הוודאות הגיאופוליטי"

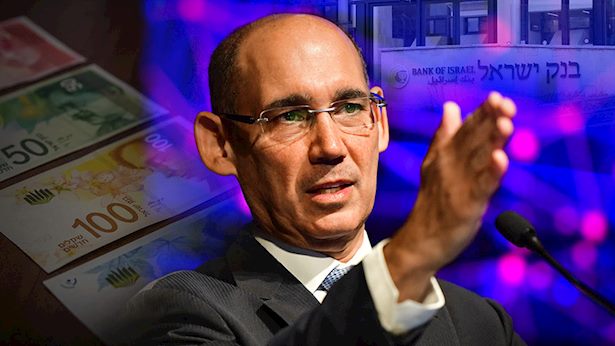

בהתאם לתחזיות המוקדמות מותיר בנק ישראל את הריבית ללא שינוי ברמה של 4.5%. בבנק ישראל מעדכנים את התחזיות לשנה כולה ולשנה הבאה וזאת בשל העובדה כי הנחת העבודה כרגע היא שהלחימה העצימה תימשך לתוך 2025.

יוני פנינג, האסטרטג הראשי של בנק מזרחי טפחות, הגיב להחלטה: "בהתאם לציפיות, ולקונצנזוס בשוק, בנק ישראל מותיר את הריבית ברמת 4.5%. בהתאם לציפיות השוק המהודקות, מהימים האחרונים, הצהרת הבנק עודכנה משמעותית, ועכשיו היא מתארת עלייה בסביבת האינפלציה שהיא "רוחבית ומתבטאת ברכיב הבלתי סחיר וברכיב הסחיר כאחד".

"על אלה מתווספים כהסבר שוק העבודה ההדוק, ואי הוודאות הגיאופוליטי. כנ"ל, בדומה לעדכון כלפי מטה של סוכנויות הדירוג העולמיות, תחזית חטיבת המחקר כוללת עדכון כלפי מטה של הצפי לצמיחת התוצר ב-2024, ל-0.5%. דומה ל-0.5% של מודי'ס. אבל אופטימי ביחס להיעדר הצמיחה כלל, של S&P. לכאורה זו הייתה סיבה להוריד ריביות. אבל ברור שזה נובע מאותן מגבלות צד היצע אינפלציוניות, אשר מחייבות את הבנק להדק את החגורה. להערכתנו, היחלשות השקל, הייתה גורם משמעותי, אולי המשמעותי ביותר בעליית הציפיות מתוואי הריבית של בנק ישראל.

להיחלשות כזו יש כמובן השלכות על תפיסת היציבות של המשק המקומי, וכבודן במקומן מונח. אבל מעבר לזה, אותה ההיחלשות השפיעה כמובן גם על הציפיות האינפלציוניות, בדגש על מדדי המחירים לצרכן של ספטמבר ונובמבר. אותו מדד נובמבר יפורסם כמובן רק באמצע דצמבר. וזה לכשעצמו כבר קרוב ממש להעלאת המע"מ הצפויה בינואר – כזו אשר תביא אותנו, כנראה, דיי רחוק מטווח יעד האינפלציה של בנק ישראל. ואם כל זה לא מספיק, על כל אלה כמובן נוספו התמוססות הציפיות להורדה נוספת של הפד ב-7.11.

ולמרות זאת, אנו רואים את העדכון של חטיבת המחקר לתחזית הריבית, מהערכה קודמת של 4.25% ברבעון השני של 2025, ל-4.5% ברבעון השלישי של 2025 כיונית יחסית למה שהיא הייתה יכולה להיות. אחרי הכל, בנקים מרכזיים נוטים להיות שמרניים יותר מציפיות השוק. ואכן התחזית הזו מתונה בהתחשב בציפיות השוק לאחרונה. ועדיין, במבט קדימה, שנה קדימה מעכשיו כוללת לא מעט דברים שיכולים לקרות, ובכלל זה, היא תסכם קרוב לשלוש וחצי שנים מאז תחילת גל העלאות הריבית של בנק ישראל, וכמובן שנתיים לתחילת מלחמת חרבות ברזל.

את השפעת הריבית על הצריכה הפרטית בינתיים, עדיין לא ראינו כמו שחשבנו שנראה. ובהרבה מובנים, גם המלחמה הסיטה את הכלכלה הישראלית רחוק משמעותית מהתוואי שהתרגלנו אליו. זה בא לדוג' לידי ביטוי בהתרחקות התוצר מהמגמה ארוכת הטווח. אבל גם בתופעות 'מקומיות' יותר כמו מחירי הטיסות הגבוהים של החודשים האחרונים, או העלייה האחרונה הזכורה במחירי הפירות והירקות, או המזון בכלל. האם נראה איזה שהוא תיקון לכל אלה עד אז. ההיסטוריה הכלכלית מלמדת שכנראה שכן".

הכתבות החמות

תגובות לכתבה(1):

תגובתך התקבלה ותפורסם בכפוף למדיניות המערכת.

תודה.

לתגובה חדשה

תודה.

לתגובה חדשה

תגובתך לא נשלחה בשל בעיית תקשורת, אנא נסה שנית.

חזור לתגובה

חזור לתגובה

-

1.בנקים הם בעלי אינטרסיםישראלי שאוהב לחיות 10/2024/13הגב לתגובה זו0 0נו ברור שבנקים רוצים ריבית גבוה או נמוכה מה שבטוח שהם לא מרוצים שמשאירים אותם ככה באוויר בלי יכולת לשלוט בסיטואציה .סגור

נעם תיבון, צילום: פלאש 90/ יונתן זינדל")

והכלכלן הראשי של הפניקס, מתן שטרית, צילום: חיים גולדברג/פלאש 90, Shutterstock, ענבל מרמרי באדיבות הפניקס")

, אלכסנדר אור, עו\"ד רוית סיני, צילום: באדיבות אור פרויקטים, גיא הכט באדיבות רוית סיני משרד עורכי דין")